Angstindicatoren steeds minder angstig

Tijdens de grote dalingen op de beurs is regelmatig gesproken over de zogenoemde angstindicatoren. Sinds de herfst van vorig jaar wijzen die gelukkig op steeds meer rust.

In mijn columns heb ik diverse malen gewezen op de stand van allerlei stressindicatoren. Dit zijn indicatoren die aanwijzingen geven over hoeveel angst of stress er in de financiële markten zit. Voor betere economische tijden is het belangrijk dat dergelijke indicatoren wijzen op afnemende angst of stress.

De trend in de diverse, veel aangehaalde stressmeters is eigenlijk al vanaf eind vorig jaar naar beneden. Begin februari was de conclusie in een van mijn columns al dat de ‘roodstand’ van diverse stressindicatoren zodanig aan het afnemen was dat een “teen in het water van de financiële markten gerechtvaardigd was”. Zie mijn column van 6 februari waarin ik ook wees op de technische uitbraak van China. Ondertussen kunnen we concluderen dat de stressmeters de laatste tijd nog minder in het rood zijn komen te staan. Ergo, de beurzen komen steeds meer tot rust. En dat is belangrijk, willen de koersstijgingen die we bijvoorbeeld bij aandelen en bedrijfsobligaties hebben gezien, zich kunnen voortzetten.

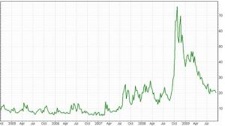

Laten we de belangrijkste indicatoren even op een rijtje zetten, te beginnen met de VIX, de impliciete opties/volatiliteit-beweeglijkheid/” title=”volatiliteit”>volatiliteit van de opties op de aandelen uit de S&P500. Een volatiliteitsmaatstaf als de VIX is een belangrijke indicatie over hoe onzeker market makers, een van de beste geïnformeerde groepen in de financiële wereld, zijn over de toekomst. De volatiliteit is de laatste maanden teruggezakt tot onder het niveau van het moment waarop Lehman Brothers failliet ging.

VIX S&P500

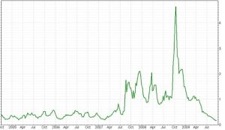

Een andere maatstaf is de TED-spread, het verschil tussen de interbancaire rente (de rente die banken elkaar in rekening brengen bij het uitlenen aan elkaar) en de rente op kortlopend Amerikaans staatspapier. Het is een indicatie van hoe banken onderling over elkaar denken. Hoe lager de spread, hoe meer vertrouwen er is. De TED-spread is recent zelfs gezakt tot onder het lage niveau van 2004.

TED-spread

Tot slot de spread tussen het rendement dat beleggers eisen op bedrijfsleningen en het rendement op staatsleningen. Dit is een indicatie hoe obligatiebeleggers denken over de risico’s van bedrijven. Het verschil hiertussen kunnen we op talloze manieren uitrekenen. In bijgaande grafiek staat het verschil tussen het rendement op leningen met een A-rating en 10-jaars Amerikaanse staatsobligaties.

Spread bedrijfsleningen en staatsobligaties

Ook hier zien we een gestaag afnemende spread. De spread is al zodanig afgenomen dat veel analisten menen dat de gevaren bij het beleggen in bedrijfsobligaties weer zijn toegenomen. Over dit vraagstuk -zijn bedrijfsleningen nog wel interessant?- schreef ik vorige maand een artikel in Beleggers Belangen. Dit artikel kunt u downloaden in de bibliotheek van beleggingsartikelen op de website van Inmaxxa.

Vanuit drie doorgaans goed geïnformeerde groepen, de market makers, de banken en de bedrijfsobligatiebeleggers, blijkt dat de angst omtrent de crisis steeds kleiner wordt. Dat is belangrijk, willen de financiële markten verder tot rust komen. Overigens wijzen de VIX en de spreads tussen bedrijfsleningen en staatsobligaties -hoe kan het eigenlijk ook anders- nog niet helemaal op een gezonde situatie. We zijn er dus nog niet, maar diverse partijen zien gelukkig weer licht aan het eind van de tunnel.

Harry Geels, Inmaxxa

Harry Geels is directeur Research en partner bij INMAXXA met kantoor te Naarden (www.inmaxxa.nl). Daarnaast is hij uitvoerend hoofdredacteur van Technische en Kwantitatieve Analyse (TKA). De informatie in deze opinie is niet bedoeld als individueel beleggingsadvies of als aanbeveling tot het doen van bepaalde beleggingen. De standpunten en vooruitzichten van Geels geven zijn mening weer in zijn hoedanigheid als directeur Research.

Plaats een Reactie

Meepraten?Draag gerust bij!