De geest van de inflatie is uit de fles: 5 vragen voor de ECB

De geest van de inflatie is uit de fles, de cijfers spreken in dat verband boekdelen. De beleggers wachten nu af of tot de Europese Centrale Bank toegeeft dat de prijsdruk te groot is om te negeren. Op haar vergadering van donderdag 28 oktober werd een uitspraak daaromtrent op de lange baan geschoven.

De centrale bank blijft de voorkeur geven aan maatregelen die de economie kunnen stimuleren. Grote beslissingen over de toekomst van de pandemische noodstimulans van de ECB zullen zodoende moeten wachten tot december. Maar tegen de achtergrond van de stijgende energieprijzen en knelpunten in de levering, heeft de ECB de waakzaamheid verhoogt. Hieronder stellen we 5 belangrijke vragen waar we graag een antwoord op zouden krijgen.

1/ Wat betekent de huidige hoge inflatie voor de beleidsvooruitzichten?

De ECB erkent voorlopig niet dat de sprong in prijsdruk waarschijnlijk langer zal duren dan verwacht, de centrale bank zal haar gematigde beleidskoers voorlopig dan ook niet opgeven. De inflatieprognose voor 2023 is 1,5%, onder de doelstelling van 2%, en de beleidsmakers van de centrale bank beweren dat een te vroege verkrapping van het beleid de economie zou kunnen schaden.

Hoofdeconoom Philip Lane van de ECB heeft betoogd dat de huidige inflatie in het blok geen aanleiding is voor monetair beleidsmaatregelen, aangezien de groei van de dienstenprijzen en lonen zwak blijft. “Ze moeten heel voorzichtig zijn dat ze de schichtige beleggers niet bang maken”, zegt Craig Inches, hoofd tarieven bij Royal London Asset Management. “Als ze een beetje te ruw te werk gaan, kunnen bepaalde perifere markten het moeilijk krijgen.”

2/ Hoe zit het met de mismatch tussen de richtlijnen van de ECB en de marktverwachtingen voor de rentetarieven?

De verwachtingen voor renteverhogingen zijn de afgelopen weken inderdaad omhooggeschoten en de markten rekenen op een renteverhoging van 10 basispunten tegen eind 2022. Dit strookt uiteraard niet met het ultrasoepele monetaire beleid van de ECB en kan een punt van zorg worden als hogere marktrentetarieven leiden tot krappere financiële voorwaarden.

De agressieve prijsherziening is grotendeels het gevolg van een scherpe aanpassing in Groot-Brittannië en de Verenigde Staten, waar beleggers nu een strakker beleid verwachten. Lane heeft zich al verzet tegen de marktprijzen; ECB-chef Christine Lagarde deed op donderdag 28 oktober ongeveer hetzelfde. “We verwachten dat de ECB gematigd zal blijven, terwijl de markten zich kunnen blijven indekken tegen een eerdere verkrapping door de ECB”, zei Societe Generale senior Europese econoom Anatoli Annenkov.

3/ Waar zal de inflatie zich stabiliseren zodra de prijsdruk afneemt?

Voor sommige beleidsmakers kan de veranderende inflatiedynamiek niet worden genegeerd. Dus wat de ECB zegt over waar ze verwacht dat de inflatie zich zal stabiliseren, zal nauwlettend worden gevolgd. Bundesbank-president Jens Weidmann, een criticus van het ultragemakkelijke monetaire beleid van de ECB, waarschuwde vorige week opnieuw voor inflatierisico’s toen hij zijn plan aankondigde om eind december vervroegd af te treden.

De inflatie in de eurozone staat met 3,4% op het hoogste niveau sinds 2008 en zal naar verwachting tegen het einde van het jaar de 4% naderen. Een belangrijke kwestie is wat er gebeurt als de inflatieverwachtingen boven de doelstelling uitkomen en er tekenen van tweede-ronde-effecten op de lonen ontstaan. Want dan kan de situatie snel uit de hand lopen.

4/ Hoe zit het met de risico’s wat betreft de economische vooruitzichten?

Knelpunten in de aanvoer en stijgende energieprijzen zorgen ervoor dat de economische tegenwind sterker is geworden sinds de ECB vergadering van september. Duitsland voelt al de druk van knelpunten in de toeleveringsketen en de belangrijkste economische instituten hebben zojuist hun gezamenlijke prognose voor 2021-groei verlaagd van 3,7% naar 2,4%.

En hoewel hogere energieprijzen een opwaarts risico vormen voor de inflatie, drukken ze ook de koopkracht van de consument en de bedrijfswinsten. “We wachten nog steeds op de dag dat meer bestuurders van de ECB deze significante neerwaartse risico’s voor de groei erkennen”, aldus de BofA analisten.

5/ Wanneer krijgen we een idee van wat er na het PEPP komt?

Een besluit over wat komt nadat het pandemische noodaankoopprogramma (PEPP) van 1,85 biljoen euro in maart afloopt, wordt in december verwacht, en er is een intens debat gaande over wat er nadien zal volgen. De ECB moet een deel van de flexibiliteit behouden die het PEPP biedt wanneer het terugkeert naar een meer conventioneel beleid, vindt ECB-beleidsmaker Francois Villeroy de Galhau.

Volgens een recent rapport bestudeert de ECB een nieuw opkoopprogramma voor obligaties om marktverstoring te voorkomen wanneer het PEPP afloopt, als aanvulling op een bestaand open-end programma voor de aankoop van activa van 20 miljard euro per maand.

Zijn hogere energieprijzen een waarschuwing voor de economie?

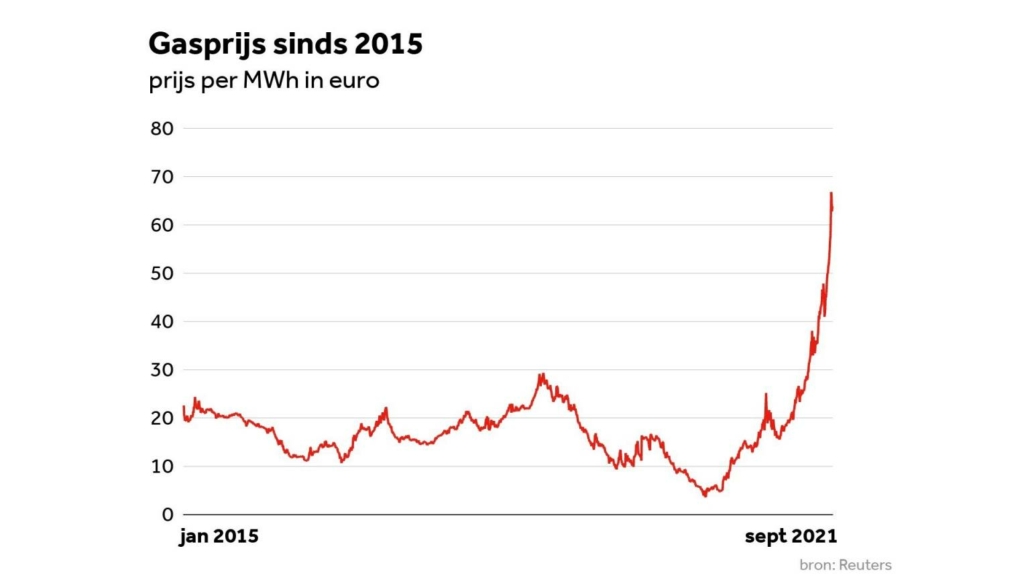

Over de hele linie stijgen de energieprijzen, een trend die nu al een tijdje merkbaar is. De prijs van ruwe olie is alleen al in 2021 met meer dan 60% gestegen en schommelt rond het hoogste punt in zeven jaar. De aardgasprijzen zijn de afgelopen zes maanden bijna verdubbeld en bevinden zich momenteel op een niveau dat niet is gezien sinds de sneeuwstormen in 2014 het noordoosten van de Verenigde Staten hebben geteisterd. Het Amerikaanse nationale gemiddelde voor de benzineprijs bedraagt meer dan $ 3 per gallon en de steenkoolprijzen staan ook op recordhoogtes.

Europeanen voelen ook net als de Amerikanen de druk van de gestegen energieprijzen. De oorzaak van stijgende prijzen is, zoals altijd, een kwestie van vraag en aanbod. Nu het pandemierisico is afgenomen en consumenten meer gaan uitgeven, heeft dit geleid tot een toename van de productie en dus ook van het wereldwijde transport en daar is energie voor nodig. Omdat de vraag enorm is gestegen, hebben olie-exporterende landen (namelijk OPEC+) de productie slechts stapsgewijs verhoogd, waardoor het aanbod relatief krap bleef.

Ja, het heeft gevroren in Texas

Op het gebied van aardgas zijn de voorraden in de VS laag als gevolg van de zeldzame harde winter vorig jaar in Texas waardoor de pijpleidingen zijn bevroren en waardoor de vraag steeg en ook als gevolg van orkaan Ida die bijna de hele gasproductie in de Golf van Mexico offline zette. De hittegolven van juli zorgden ook voor een deuk in de aardgasvoorraden, vooral omdat het door droogte geteisterde Westen niet voldoende waterkracht kon produceren om airconditioners van stroom te voorzien.

Europa kijkt ook een winter tegemoet die geteisterd wordt door hogere aardgasprijzen, terwijl Rusland het spel hard speelt met de export. Alles bij elkaar genomen schat de Energy Information Administration (EIA) dat de kosten voor de Amerikanen die hun huizen verwarmen met aardgas dit jaar 30% hoger kunnen uitvallen dan vorig jaar. Die kosten kunnen nog hoger zijn als de winter kouder is dan normaal, of misschien wat lager als de winter warmer is dan gemiddeld. Het komt er kort gezegd echter op neer dat consumenten deze winter een hogere gasrekening mogen verwachten. Wat uiteraard de inflatie een aardig duwtje in de rug kan geven.

Hogere energieprijzen kunnen beschouwd worden als een feitelijke belasting voor consumenten

Velen beweren dat er een onmiddellijke correlatie is tussen hogere energieprijzen en lagere consumentenuitgaven, wat met name het geval zou kunnen zijn tijdens het winterseizoen. In zekere zin kunnen hogere energieprijzen beschouwd worden als een feitelijke belasting voor consumenten, aangezien consumenten hun energieverbruik niet snel en gemakkelijk kunnen veranderen, zoals we bijvoorbeeld wel uitgaven aan winkels, reizen of restaurants kunnen aanpassen. Als we meer geld uitgeven aan energierekeningen en gas aan de pomp, kan dit betekenen dat er minder wordt uitgegeven aan andere goederen en diensten, wat gevolgen kan hebben voor de economische groei.

De werkelijkheid is misschien toch iets genuanceerder, zeker wat de Verenigde Staten betreft. Ten eerste gaat ongeveer 7% van de consumentenbestedingen in de VS naar energie, dit volgens het Amerikaans ministerie van arbeid. Dit impliceert dat we over de hele linie aanhoudend hogere energieprijzen zouden moeten zien om een materieel effect op de uitgaven te zien, aangezien de hogere energieprijzen langer zouden moeten blijven staan dan de ongeveer $ 2 biljoen aan spaargeld die Amerikanen momenteel hebben.

Het is onwaarschijnlijk dat de onevenwichtigheid tussen vraag en aanbod op de energiemarkten zo lang zal duren. De aandelenmarkt heeft in het verleden meermaals hogere energieprijzen doorstaan dan we vandaag zien. Beginnend met ruwe olie, herinneren onze lezers zich misschien dat 10 jaar geleden de olieprijzen van begin 2011 tot medio 2014 gemiddeld rond de $ 100 per vat lagen. Terwijl de olieprijzen jarenlang in de buurt van de grens van $ 100 per vat bleven, bleven de aandelenkoersen stijgen binnen de economische expansie die volgde op de wereldwijde financiële crisis van 2008. Er trad weliswaar heel wat volatiliteit op, maar de positieve trendlijn werd geenszins doorbroken door de hogere olieprijzen.

Raar maar waar: de hogere olieprijzen in het begin en midden van de jaren 2010 waren een katalysator voor economische groei

In feite waren de hogere olieprijzen in het begin en midden van de jaren 2010 een katalysator voor economische groei, omdat ze leidden tot toenemende investeringen in booreilanden en schalieproductie, waardoor de vraag naar staal, uitrusting, bouwvakkers en transportarbeiders toenam.

Een enigszins vergelijkbaar verhaal is te vinden in de aardgasmarkten. De spotprijzen voor aardgas waren in het midden van de jaren 2000 hoger dan nu, maar de aandelenmarkt liet zich ook daardoor niet van de wijs brengen: van 2003 tot 2007 was elk jaar positief voor de S&P 500. Hogere energiekosten kunnen van invloed zijn op veel verschillende delen van de economie: hogere inputkosten voor de producenten, verzendkosten, stookkosten in de winter en prijzen aan de pomp. Alles bij elkaar genomen zijn hogere energiekosten inflatoir en kunnen hogere energieprijzen voor consumenten betekenen dat er minder aan andere goederen en diensten kan worden uitgegeven.

Sommigen beweren dat hogere energieprijzen als een belasting voor de consument werken, maar daar is niet iedereen het mee eens. De vraag blijft of de hogere energiekosten enkele maanden of zelfs jaren kunnen aanhouden, zodat deze hogere kosten uiteindelijk de meer dan $ 2 biljoen aan spaargeld van de Amerikaanse huishoudens kunnen opsouperen. Het is in dat verband ook belangrijk op te merken dat de energieprijzen relatief gezien niet op recordhoogtes staan – de economie en de financiële markten hebben het goed gedaan met prijzen die zelfs hoger zijn dan wat we vandaag zien. Hogere energierekeningen deze winter zijn misschien een ongemakkelijke realiteit uitmaken, maar ze hoeven niet noodzakelijk ook economische problemen en marktcalamiteiten betekenen.

De impact van de aardgasprijzen op het economisch herstel

Terwijl de wereld zich aan het herstellen is van de wereldwijde pandemie, krijgt de wereld opnieuw rake klappen nu de energieprijzen wereldwijd blijven stijgen. Vorige week bereikten de prijzen voor aardgas een recordhoogte van 13 jaar als gevolg van een wereldwijd aanbodtekort. Energie-experts, waaronder Nina Fahy, het hoofd van North American Natural Gas bij Energy Aspects, zijn van mening dat de prijzen de komende jaren omhoog kunnen blijven gaan. De stijging is het gevolg van factoren zoals weersomstandigheden, toename van de vraag na de crisis en storingen in gasproductie-installaties.

Volatiliteit op de aardgasmarkt en economisch herstel

De scherpe stijging van de aardgasprijzen vormt een potentiële bedreiging voor het wereldwijde economische herstel, waardoor de groei in sommige delen van de wereld wordt afgeremd. In Europa is de situatie kritiek geworden, aangezien de aardgasprijzen dit jaar alleen al enorm zijn gestegen, wat gevolgen heeft voor belangrijke economische sectoren in de regio, zoals de productie van kunstmest en de landbouw.

Hogere aardgasprijzen leiden tot inflatie

Het neveneffect van hogere aardgasprijzen is dat naarmate de prijzen stijgen de inflatie – zeg maar prijsstijgingen over een bepaalde periode – ook volgt, dit naarmate de inputprijzen stijgen. Wanneer bijvoorbeeld de aardgasprijzen stijgen, kost het meer om kunstmest te maken waardoor de kunstmestprijzen stijgen. Wat op zijn beurt de prijzen voor landbouwproducten opdrijft.

Stijgende aardgasprijzen kunnen ook de werkgelegenheid beïnvloeden, wat een andere solide indicator is voor economische groei. Of met andere woorden: een hogere aardgasrekening kan een negatief effect hebben op het economisch herstel.

Stijgende gasprijzen kunnen ertoe leiden dat bedrijven het aannemen van personeel uitstellen vanwege onzekerheid over de gezondheid van de economie. Bezorgdheid over de toekomst van de economie kan er op zijn beurt toe leiden dat bedrijven minder uitgeven. Minder bestedingen resulteert in minder productie, waardoor er minder verkocht wordt. Deze situatie kan de aanwervingsplannen van een bedrijf beïnvloeden of, in het ergste geval, leiden tot massale ontslagen.

Harm van Wijk

Plaats een Reactie

Meepraten?Draag gerust bij!