Een jaar na de val van Lehman

De kranten stonden de afgelopen week vol van verhalen over wat er allemaal is gebeurd voor en na de val van Lehman, een jaar geleden. Ik zet de belangrijkste beleggingslessen op een rijtje.

Het faillissement van Lehman Brothers wordt in het algemeen gezien als de reden voor de grote dalingen van bijna alle assetcategorieën (behalve staatsleningen) in de maanden september tot en met november vorig jaar. De Fed maakte de markt extreem onzeker door bijna alle financiële instituten te redden, maar Lehman te laten vallen.

De media zijn de afgelopen dagen vooral bezig geweest de gebeurtenissen te beschrijven en de schuldigen aan te wijzen. Het is echter minstens zo belangrijk te kijken naar de lessen die we als beleggers uit de financiële crisis kunnen trekken. Laten we die eens op een rijtje zetten. Overigens gaat het om beleggingslessen die al decennia lang bekend zijn, maar vergeten worden in goede tijden.

Wees beducht voor overreactie

Overreactie is in talloze wetenschappelijke studies aangetoond. De winnaars van de afgelopen drie tot vijf jaar worden de verliezers in de jaren daarna en vice versa. Anders geformuleerd: wat het hardst stijgt, daalt ook weer het hardst als het tegen zit. Of andersom: iets dat hard onderuit gaat, herstelt meestal bijna net zo hard. Voor het bestaan van het fenomeen overreactie zijn ook nu talloze bewijzen te vinden.

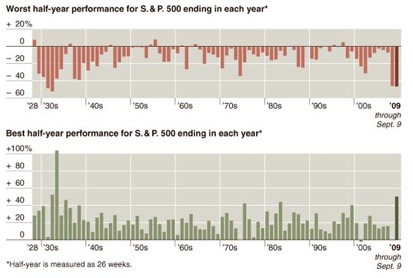

Van september 2008 tot en met maart 2009 was Turkije de slechtst presterende aandelenmarkt: -61%. Over het afgelopen halfjaar was het de beste: +133%. In bijgaande figuur (bron: NY Times) zien we de slechtste en beste halfjaren van de S&P500. Het is niet gek dat de jaren dertig zowel veel van de slechtste als ook veel van de beste halfjaren kende. Hetzelfde beeld zien we het afgelopen jaar. Het laatste halfjaar is het één na beste uit de geschiedenis, na het twee na slechtste halfjaar uit de geschiedenis.

Risico kent veel dimensies

Risico is een veelkoppige draak. Veel beleggingsmodellen pakten risico maar met één begrip, te weten de bekende standaarddeviatie van de rendementen. Soms wordt er door risk managers nog naar de ‘Value at Risk’ (VaR) of, door technisch analisten, naar de ‘Average True Range’ of de ‘Maximum Drawdown’ gekeken, maar dan hebben we het in de meeste gevallen wel gehad.

Het laatste half jaar hebben we veel meer risicobegrippen langs zien komen, zoals fat tail risk, tegenpartijrisico en liquiditeitsrisico. Zo bleken producten die door aanbieders als weinig risicovol werden aangeboden, zoals gestructureerde producten en hedgefunds, van deze vormen van risico regelmatig last te hebben gehad. Rendement en risico gaan altijd hand in hand.

Beleg nooit 100% in aandelen

De lessen van spreiding werden de laatste jaren vergeten. Beleggers zochten over de periode 2003 tot en met de helft van 2007 vooral de risicovolle assetcategorieën als aandelen en commodities op. Feit is dat heel weinig beleggers in tijden van crises een portefeuille van bijvoorbeeld 100% aandelen emotioneel goed kunnen managen.

Er zijn genoeg drama’s van beleggers die voor hun pensioen hadden belegd en uit pure ellende hun portefeuilles hebben verkocht op het dieptepunt van maart 2009. Het pensioengeld was toen al gehalveerd en doemdenkers dachten dat er nog weleens 80% af zou kunnen. Dat gebeurde per slot van rekening in de jaren dertig ook. Toen de Dow na de top van 1929 halveerde, ging er daarna nog eens 80% af.

Oké, spreiding werkte het afgelopen jaar niet zo goed als anders, maar ik durf de stelling aan dat er door goede spreiding veel minder grote verliezen waren dan de 50% tot 60% die de meeste aandelenportefeuilles lieten zien. En een minder groot verlies betekent minder verkeerde emotionele beslissingen, zoals op het dieptepunt alles maar verkopen, om daarna te zien dat de beurzen met 60% stijgen.

Beleg niet met geleend geld

De grootste drama’s die ik het afgelopen jaar voorbij heb zien komen, deden zich voor bij de mensen die bijvoorbeeld de overwaarde van hun huis hebben belegd met geleend geld. Ik heb met lede ogen aangezien hoe collega-vermogensbeheerders en tussenpersonen vanuit provisiebejag hun cliënten hebben aangespoord extra te lenen (meestal op het huis) om dat te gaan beleggen.

Beleggen met geleend geld kent vele gevaren. Het belangrijkste gevaar komt al snel bovendrijven als de rendementen niet voldoende blijken te zijn om de rentebetalingen op de hogere lening te financieren. Als vervolgens dan ook nog de beleggingen verdampen, blijft er steeds meer nettoschuld over. En als je dan tot slot in de crisis ook nog eens je baan verliest of ziek wordt, is de ramp niet meer te overzien.

Harry Geels, Inmaxxa

Harry Geels is directeur Research en partner bij INMAXXA met kantoor te Naarden (www.inmaxxa.nl). Daarnaast is hij uitvoerend hoofdredacteur van Technische en Kwantitatieve Analyse (TKA). De informatie in deze opinie is niet bedoeld als individueel beleggingsadvies of als aanbeveling tot het doen van bepaalde beleggingen. De standpunten en vooruitzichten van Geels geven zijn mening weer in zijn hoedanigheid als directeur Research.

Plaats een Reactie

Meepraten?Draag gerust bij!