Nederlandse huizenmarkt een kaartenhuis?

Afgelopen zaterdag was ik bij een seminar van Kevin Green over vastgoed. Kevin Green is een van de grootste woningenverhuurders in de UK en werd hiermee multi miljonair. Erg inspirerend en het inspireerde mij om weer eens te kijken naar de Nederlandse huizenmarkt.

Afgelopen zaterdag was ik bij een seminar van Kevin Green over vastgoed. Kevin Green is een van de grootste woningenverhuurders in de UK en werd hiermee multi miljonair. Erg inspirerend en het inspireerde mij om weer eens te kijken naar de Nederlandse huizenmarkt.

De Nederlandse huizenmarkt is een kaartenhuis, zo concludeerde ik in november 2007 (zie https://beleggen.com/gaat-u-maar-rustig-slapen) en diverse malen daarna, bijvoorbeeld in januari 2008 (zie http://www.huizenmarkt-zeepbel.nl/28-09-2008/harm-van-wijk-de-huizenmarkt-een-kaartenhuis/). Is de Nederlandse huizenmarkt na een daling van 20% toe aan een herstel?

Hypotheekrenteaftrek

We weten dat de huizenprijzen in Nederland, dankzij de unieke hypotheekrenteaftrek, hoger zijn dan in de rest van de wereld. De enige die profiteren van de hogere huizenprijzen en daarop afgesloten hypotheken zijn natuurlijk de banken. Door deze subsidie op het kopen van het huis, zijn de huizenprijzen steeds verder oplopen.

Huizenprijzen op hoogste punt van 362 jaar

Een andere oorzaak is natuurlijk de verder dalende rente. Sinds de jaren ’80, toen de hypotheekrente rond 14% stond, is de rente steeds verder gedaald. Door de dalende maandlasten voor huizenkopers kon steeds meer worden geboden voor een huis. De zeepbel werd hierdoor steeds groter en groter waardoor de huizenprijzen op hoogste punt van afgelopen 362 jaar kwamen.

Een andere oorzaak is natuurlijk de verder dalende rente. Sinds de jaren ’80, toen de hypotheekrente rond 14% stond, is de rente steeds verder gedaald. Door de dalende maandlasten voor huizenkopers kon steeds meer worden geboden voor een huis. De zeepbel werd hierdoor steeds groter en groter waardoor de huizenprijzen op hoogste punt van afgelopen 362 jaar kwamen.

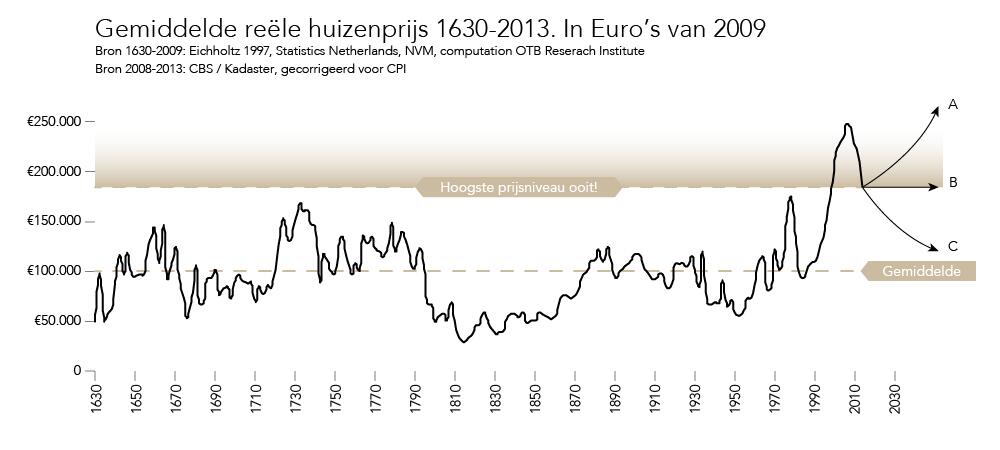

Herengracht-index

De Nederlandse huizenprijzen waren volgens de Maastrichtse hoogleraar vastgoedfinanciering Piet Eichholtz sinds 1736 niet meer zo hoog. De Herengracht-index, gecorrigeerd voor inflatie, geeft een goede indicatie vanwege dezelfde kwaliteit van de huizen over deze lange periode.

270.294 huizen te koop

Op Huizenzoeker.nl staan momenteel 270.294 huizen te koop met een gemiddelde vraagprijs van € 295.277. In het eerste kwartaal werden door NVM-makelaars 24.360 huizen verkocht. In de totale huizenmarkt zijn er naar schatting 32.700 woningen verkocht. In dit tempo zou het dus circa 8 kwartalen duren voordat de gehele voorraad zou zijn verkocht.

100.581 mensen met achterstand

Er staan nu minder woningen te koop dan een jaar geleden op Huizenzoeker.nl. Maar we hebben nog wel te maken met een stuwmeer aan woningen omdat steeds meer woningeigenaren in de betalingsproblemen zitten. Per 1 april 2014, zijn er volgens het BKR 100.581 consumenten die moeite hebben om hun hypotheeklasten te betalen. In Nederland heeft 1 op de 6 huishoudens problematische schulden of loopt het risico om deze te krijgen, zo lezen we op de site van de Rijksoverheid.

1,4 miljoen huizen onder water

Er zijn ruim 1,4 miljoen huizen die ‘onder water staan’. De hypotheek is dan hoger dan de waarde van het huis. Door een echtscheiding of werkloosheid kan deze groep snel in de problemen komen. Op 1 juli gaat de grens voor hypotheken met Nationale Hypotheek Garantie (NHG) omlaag van € 290.000 naar € 265.000, wat ook een prijsdrukkend effect kan hebben.

Gemiddelde vraagprijs

Wanneer we kijken naar de gemiddelde vraagprijs van € 295.277, dan moeten we constateren dat met een gemiddeld salaris dit nog steeds niet is op te brengen. Wanneer je 4,3 maal je inkomen aan hypotheek mag afsluiten, dan kun je op basis van een modaal inkomen van circa € 30.000 maximaal een hypotheek krijgen van circa € 130.000.

Huizenprijzen sinds 1630

Sinds 2007 zijn de huizenprijzen met circa 20% gedaald en, ondanks de berichten van de NVM dat de prijzen weer stijgen, zie ik nog steeds geen herstel van de prijzen in de grafieken. Als je de huizenprijzen bekijkt sinds 1630, dan lijkt het mij ook niet waarschijnlijk dat we een snelle stijging gaan zien.

Terug naar gemiddelde prijs van € 100.000?

Omdat in Nederland 1 op de 6 huishoudens enorme schulden heeft, verwacht ik ook dat het nog wel even kan duren voordat de huizenprijzen weer kunnen stijgen. Welk scenario lijkt u realistischer: A, B of C (zie grafiek)? De huizenmarkt lijkt mij eerder terug te keren naar het gemiddelde van rond € 100.000.

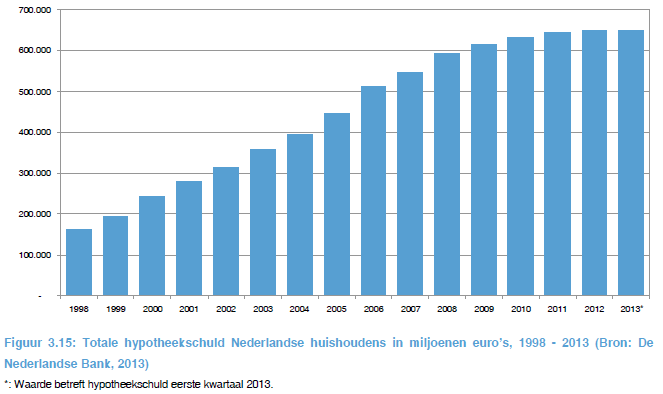

Schuldenberg

Ook zagen we in 2007 dat de uitstaande hypotheekschuld in verhouding tot het netto nationale inkomen in Nederland met 120% beduidend hoger was dan in Amerika (nog geen 90%). Daarnaast concludeerden we dat de schulden waren opgelopen tot 200% ten opzichte van de spaartegoeden. In de afgelopen 7 jaar is hierin nog niet veel verbeterd.

Deflatie of inflatie

Een afname van de hypotheken heeft een deflatoire werking. De bubbel loopt dan leeg (to deflate) nadat deze is opgeblazen (to inflate). Wanneer we naar Japan kijken, dan zien we dat dit proces decennia kan duren en een verlammende werking kan hebben voor de economie.

Leegstand

“Op dit moment staat ongeveer 15% van de kantoren in Nederland leeg. Waarschijnlijk neemt deze leegstand de komende jaren toe” zo lezen we op de site van de Rijksoverheid. Ook steeds meer panden in winkelstraten staan leeg, al zijn er grote verschillen. De economische crisis en de opkomst van webwinkels zijn hierbij belangrijke factoren.

Investeren in vastgoed

Investeren in vastgoed is dan ook niet zonder gevaren. Er zijn verschillende gevaren die op de loer liggen, waaronder de enorme schuldenberg en de demografische ontwikkeling (zie https://beleggen.com/aow-staat-op-instorten-net-als-de-huizenmarkt/). Kevin Green heeft bewezen dat je met vastgoed Multi miljonair kunt worden, maar ik heb besloten me er eerst meer in te verdiepen voordat ik ook maar 1 euro in vastgoed beleg.

Ik kijk uit naar ideeën, tips en gedachten over deze bijdrage. Type ze s.v.p. in het commentaarveld onderaan de column op www.beleggen.com

Drs. Harm van Wijk

www.beursbulletin.nl

Ik vind dit alles overdreven. Huizen zijn te duur volgens de geleerden.

Wat is heden ten dagen niet te duur? Auto’s, woninginrichting, dagelijks eten/drinken…….dat alles en nog veel meer is te duur. Waarom zouden woningen dan als enig goed goedkoop moeten zijn?

Bouw maar eens een woning. Dan ben je duurder uit dan bij de aankoop van een bestaande woning.

M.a.w. het hele leven is te duur.

Mede schuldigen zijn de makelaars, door zo duur mogelijk te verkopen hebben ze goud verdiend..

Inderdaad een realistische kijk. Conform de rentecyclus is de rente nu erg laag. Door meerdere hulpmaatregelen van de overheid en de lage rente heb je deze prijzen. Nu de NHG wordt teruggedraaid en als de rente over enige tijd weer omhoog gaat kan de huizenindex wel bewaarheid worden. Even stabiel of iets

hogere prijzen en daarna …..

Zoals met zoveel, hangt het af van het overheidsbeleid/politiek hoe og prijzen zich verder zullen ontwikkelen zoals zij dat ook in het verleden hebben gedaan. Er is immers geen sprake van een ‘vrije markt’ waarin alleen vraag en aanbod de prijzen bepalen. Wanneer bijvoorbeeld de overheid besluit om de woningmarkt ‘krap’ te houden of nog ‘krapper’ te maken (minder bouwen meer immigratie) dan zullen de og prijzen vanzelf weer (moeten) gaan stijgen. Hetzelfde geldt voor de ontwikkeling van de rente en aftrekbaarheid daarvan. Op dit moment hebben te veel partijen er belang bij dat de og prijzen op z’n minst stabiliseren; eigenaren, banken (financiers) en overheden (belastingen/economie). Het blijft koffiedik kijken.

Tijd voor een update?

In Duitsland blijven de prijzen stabiel omdat jongeren vanaf het moment dat ze gaan werken inleggen in een speciale Sparkasse, voor hun toekomstige huis. In Nederland is dat nooit gebeurd en zijn de prijzen inderdaad gestegen onder invloed van steeds te veel mogen lenen (daarom zouden de banken eens mee moeten boeten voor al die onder water staande huizen…), door makelaars, door de overheid met hun aftrek mogelijkheden …en niet te vergeten de gretigheid van de kopers zelf!

Per saldo zijn we armer geworden (nu 2 inkomens al nodig om de hypotheek te kunnen betalen…), helemaal met de invoering van de euro, wat er ook beweerd wordt!

De prijzen zullen wel moeten dalen. Een kwestie van simpel rekenen.

1. De potentiële huizenkopers over 10/20 jaar zitten vooral aan de onderkant van de samenleving, immers die groeien in aantallen het meest! Afschaffen van kinderbijslag en kinderopvang toeslag na het 2e kind kan daar soelaas bieden!! Maar dat zal het CDA niet toestaan….De overbevolking in ons land zal ook zijn sporen daar trekken.

2. De middenklasse wordt weggevaagd en verarmt nu heel snel en nog sneller als Nederland, gelijk recent België, de vermogensbelasting op Alle vermogen gaat invoeren. Op zich is dat trouwens eindelijk ook zeer terecht t.o.v. de spaarders die bv. huren. Immers eigen vermogen in je ‘eigen’ huis afgelost is ook vermogen! en blijft al jaren buiten schot.

De overheid/belastingen denkt met hun regelgeving van de belachelijk verwachte 4% rente op je spaarbankboekje… die nu die 1,2 % rendementsheffing oplevert, meer cash te vangen. Het is pure diefstal! Ze rekent echter buiten de waard….Het levert een dusdanige verarming op dat dat niet terug zal vloeien in de economie! Ook de eigen huizenbezitter daar op gaan pakken zal hetzelfde effect hebben.

3. Het aantal alleenstaanden groeit echt enorm (nu al meer dan 2,5 miljoen) en zij zijn al jaren de melkkoe van de overheid….hoe meer ze groeien, hoe verder deze groep verarmt en geen of nauwelijks een huis zal kunnen kopen.

4. Indien de pensioenen niet verder indexeren, de AOW op de tocht staat, zullen ouderen met een huis ook in de problemen gaan komen. Zij zullen met verlies verkopen, ook omdat zij hun geld, wat in hun huis vast zit liquide moeten krijgen om de zorgkosten te gaan betalen.

5. De toenemend verouderde staat van veel van onze huizen….bv. qua isolatie….gaat meer geld kosten, ook ten koste van het uitgavenpatroon, helemaal als de overheid de zonnepaneel bezitter gaat belasten…

6. De toenemende kosten van onze overheden…niet alleen voor de zorg…ook voor het onderhoud van bv. waterwegen, dijken, land verzakkingen, drinkwaterproblematiek (de belastingen daarop stijgen ook ieder jaar al stiekem op je rekening…) …gaan een enorme post worden. Krimpgemeentes staan nu al onder druk hoe de gemeentelijke lasten te heffen…ook daardoor zal minder de economie in gaan. Leegstand in krimpregio’s zal verder toenemen….niet voor niets dat steeds meer mensen hun erfenissen weigeren….

7. Onze overheid heeft nauwelijks meer wat te mekkeren, regelgeving wordt immers toenemend in Brussel gemaakt en de kosten van een verenigd Europa zullen alleen maar verder stijgen. Het overeind houden van landen die het minder doen zal voor rekening van de burgers komen.

8. Per saldo zullen steeds meer banken door alle bovenstaande punten in de gevarenzone komen, immers hoe meer hypotheken onder water…des te meer banken in de gevarenzone…

1x raden wie dat moet gaan dragen…..Banken zullen toenemend ’too big to fail’ worden….en die ‘Pot’ van banken elkaar daar uit te trekken is nog veel en veel te klein…

Zo zijn er nog wel een paar punten te noemen maar het verhaal lijkt me meer dan duidelijk!

Als de rente oploopt naar zijn natuurlijke gemiddelde van 4% en de hypotheekrente naar 5,5 -6%, dan is het voor veel mensen niet meer mogelijk om zich een koophuis te permiteren. Maar vergeet niet, dat de regering de macht heeft om de aflossingstermijn op te rekken naar 50 jaar en de macht heeft om de huurmarkt te manipuleren. De Hr. Pechtold c.s. hebben hier een prima ´scheefregerend´voorbeeld van gegeven.

Oude huurwoningen hebben inmiddels qua prijs al de status van dure Old-Timers.

Maar dit was slechts de prelude. Want de binnensteden raken overbevolkt en de nieuwbouw/vernieuwbouw heeft men te lang op haar beloop gelaten.

De afbraak en herinrichting van de (binnen)- steden komt in handen van de private investeerders. (via de scheefwonersregeling)

In Amsterdam treft D´66 nu al verdere maatregelen om het de private (buitenlandse) investeerders naar de zin te maken.

Het immorele voorbeeld van Londen, waar de binnenstad al in handen is van de grote investeerders, zal ook Nederland gaan treffen.

`Er zijn voldoende betaalbare koopwoningen in de leegloopgemeenten´, zal de politiek over 10 jaar in een late night talkshow met een stalen gezicht debiteren.

We zijn gewaarschuwd.

Maar beleggen in onroerend goed (buy to let) kon wel eens zeer aantrekkelijk worden.

De getoonde grafiek van de gemiddelde reële huizenprijs is erg interessant. De reële huizenprijs wordt hier afgeleid van de nominale huizenprijs op basis van de CPI. Er is een groot verschil tussen de CPI en de werkelijke inflatie. De laatste is al decennia veel hoger. Als de getoonde grafiek herberekend zou worden op basis van de werkelijke inflatie, dan ligt de gemiddelde reële huizenprijs veel dichter bij het langjarig gemiddelde.

Aan de andere kant betekent de hoge feitelijke inflatie ook, dat de huizenprijzen zullen stijgen. Weliswaar niet in reële termen, maar zeker wel in nominale termen.

Er zijn analisten en economen, waaronder ikzelf, die verwachten dat de échte crisis nog moet komen en dat de schuldencrisis van 2008 slechts een voorbode was van de komende grote crisis. Deze nieuwe grote crisis zal waarschijnlijk gepaard gaan met hoge inflatie of zelfs hyperinflatie.

Als dit scenario zich voordoet, dan zullen de huizenprijzen in reële termen dalen, maar in nominale termen hard stijgen. Wie dan een huis met hypotheek heeft is spekkoper. De nominale waarde van de hypotheek blijft immers gelijk. Het is wel raadzaam om de rente op uw hypotheek vast te leggen tot ná het luwen van de crisis.

Hallo Paul,

Hyperinflatie past helemaal niet in dit “seizoen”. Volgens de theorie van Kondratieff is de winterperiode eind 2000 aangebroken. De rente is op weg naar het vriespunt van een barre Kondratieff-winter. De laatste en tevens langste periode (twintig jaar) van de Long Wave Cycles is de winter- of liquidatieperiode. Deze periode breekt aan op het moment dat de luchtbel uit de herfstperiode uiteenspat. Er is op dat moment een plotselinge afname van vermogen zichtbaar (onroerend goed en aandelenkapitaal), gevolgd door deflatie van producenten- en consumentenprijzen. Zie https://beleggen.com/het-doemscenario-van-kondratieff-2/

Hallo Harm,

Leuk dat je op mijn reactie inhoudelijk commentaar gegeven hebt.

Kennelijk zijn we het eens over het feit dat de wereld zich in een economische ‘winter’ periode bevindt. Volgens Kondratieff een winter van 20 jaar.

In de VS zou er nu sprake zijn van economisch herstel, maar wie goed kijkt naar de onderliggende werkelijkheid, ziet dat er op zijn best sprake is van niet meer dan een optisch herstel. Europa lijkt aan te pikken, maar ook dat kun je alleen waarnemen met een roze bril. Na deze periode van (vermeend) herstel zal de economie weer bergafwaarts gaan. Tot zover zijn we het eens, vermoed ik.

Krijgen we in of na de volgende recessie inflatie of niet? Dat hangt af van de verhouding tussen de reële economie, de geldhoeveelheid en de omloopsnelheid van dat geld. De reële economie zal blijven krimpen, de geldhoeveelheid zal blijven groeien en de omloopsnelheid van het geld zal gedurende de recessiejaren laag blijven of nog lager worden, en uiteindelijk, na de winter van Kondratieff, weer toenemen.

Aan het einde van de winter van Kondratieff zal de omvang van de reële economie bijvoorbeeld 50% lager zijn dan bij het begin van de winter. De geldhoeveelheid zal véél groter zijn. (Hoeveel groter is moeilijk te zeggen, dat hangt vooral af van de mate waarin centrale banken en overheden geld zullen blijven creëren, maar 2 tot 5 keer groter is mogelijk. Vooral de FED zal haar geldcreatie niet kunnen staken, omdat anders het hele kaartenhuis in zal storten.) Tot slot de omloopsnelheid van het geld, deze zal aan het einde van de winter normaliseren.

Dus op basis van voorgaande schattingen komen we uit op een prijspeil dat aan het einde van de winter 4 tot 10 keer hoger ligt dan aan het begin van de winter. Met andere woorden: 300 tot 900% inflatie in 20 jaar.

Daarbij is het niet ondenkbaar dat in de komende jaren de wereld dit scenario als reëel zal gaan zien én er naar zal gaan handelen. Als dat gebeurt dan kan dat tot een neerwaartse spiraal leiden waarin de rente hard stijgt, overheden en banken failliet gaan en het hele financiële stelsel instort.

Natuurlijk zet ook ik graag een roze bril op, maar om dit punt te maken even niet.

Hallo Paul,

Dank je wel voor je reactie. Als ik kijk naar de rente ontwikkeling en naar de beweging van de cycli, dan gaat de rente pas weer in de zomer oplopen….en de winter lijkt nog niet voorbij…zie

het gaat er toch niet alleen om dat de huizen te duur zijn, sinds de komst van de euro heeft bijna niemand nog iets verbeterd aan zijn huis. een keuken in guldens had je al voor 5000 gulden ,in de euro,s was alles ineens 2 keer zo duur, en dat terwijl we loonbevriezing op loonbevriezing kregen, de dure zorg kwam erboven op, en veel winkels gingen failliet, en dat was al allemaal voordat de crisis zijn intrede deed.

ik zelf kijk elke dag op de huizensites, en wat me opvalt is , dat veel huizen verwaarloost zijn, de huizen die er leuk uitzien, met een leuke keuken ,een mooi tegeltje in de badkamer, een woonkamer met een leuke haard( geen gedateerde) dat dit soort huizen best nog wel snel verkocht worden, mits de prijs niet te hoog is,

— een huis wat een gedateerde keuken heeft- een gedateerde badkamer, dat soort huizen staat heeel erg lang te koop, dat komt omdat mensen niet meer kunnen lenen voor een verbouwing.–

en dat komt dan weer omdat de meeste mensen niet meer sparen.

Dan zou de BTW verlaging helemaal geen effect hebben gehad? Het verbouwen en herstellen van woningen ouder dan 2 jaar valt tijdelijk onder het 6%-tarief. Het 6%-tarief geldt alleen voor werkzaamheden die u afrondt in de periode van 1 maart 2013 tot 1 januari 2015. Onder verbouwings- en herstelwerkzaamheden verstaan wij: het vernieuwen, vergroten, herstellen of vervangen en onderhouden van (delen van) de woning. http://www.belastingdienst.nl/wps/wcm/connect/bldcontentnl/belastingdienst/zakelijk/btw/tarieven_en_vrijstellingen/diensten_6_btw/werkzaamheden_aan_woningen/verbouwen_en_herstellen/verbouwen_en_herstellen_van_woningen

dat kan ook geen effect hebben gehad, om de simpele reden dat 1 euro word gerekend voor 1 gulden, en voor mij is 1 gulden nog steeds 0.45 euro cent, daarmee bedoel ik dat een keuken van 5000 gulden nu minstens 7000 euro kost, en dat dekt de lading van 6% btw echt niet.

mensen zijn niet gek, ik heb ooit in guldens opgevraagd voor nieuw kunststof kozijnen voor mijn huis, mooi met 2 tuindeuren erin, er werd gerekend op 25,000 gulden, ik heb het toen niet gedaan,( en 3 jaar later , we hadden toen al 2 jaar de euro, waren diezelfde kozijnen 22,000 euro, en dat is voor mij nog steeds ongeveer 48.000 gulden, de btw kan dan nu wel 6% zijn, maar ondernemers rekenen gewoon te veel geld voor vernieuwing,

Toen de euro er kwam, rekende iedere bedrijf en winkel de euro voor de gulden, vele winkels gingen failliet en vele bedrijven hadden het moeilijk, en toen was er nog niet een eens crisis, ik heb toen wel eens gedacht, stel dat een crisis bovenop komt ,wat dan?

Nogmaals de btw kan dan wel 6% zijn, maar zolang de bedrijven de gulden voor de euro blijven rekenen denk ik NIET dat niet veel mensen het kunnen betalen