India: “Kassa bij, alstublieft?”

De Indiase economische groei is in vergelijking met de westerse groei nog steeds robuust, maar dat is de inflatie ook. De groei is dalende door de Europese schuldencrisis en de stagnatie in het herstel van de Amerikaanse economie. De inflatie is hoog, waardoor consumentenbestedingen en bedrijfsinvesteringen onder druk staan. Doen zich naast deze macroproblematiek zich ook kansen voor op lange termijn en misschien wel korte termijn? Waarschijnlijk wel, want de Indiase regering is van plan de detailhandel (gedeeltelijk) open te stellen voor buitenlandse investeerders.

Buitenlandse investeringen (FDI; Foreign Direct Investments) in cash and carry groothandel werd voor het eerst toegestaan in 1997. Dit zorgde voor $1,8 miljard instroom van buitenlandse investeringen tussen 2001 en 2010. Vervolgens duurde het tot 2006 voordat buitenlandse supermarktketens gedeeltelijk voet aan wal kregen in India. Vanaf dat moment mochten FDI voor 51% investeren in single brand retailing, dat slechts tot $200 miljoen aan investeringen leidde in de periode 2007-2010. Single brand retailing betekent dat een winkel meerdere producten mag verkopen, maar dat dit slechts van één merk mag zijn (bijv. verschillende producten van G-Star).

Tot op heden zijn FDI in zogenaamde multi-brand retailing (MBR) verboden in India. MBR betekent dat detailhandelsbedrijven meerdere producten van meerdere merken mag verkopen (bijv. meerdere merken jeans, shampoos of jam). Maar daar kan op korte termijn verandering in komen. De zogenaamde Committee of Secretaries (CoS) heeft voorgesteld de detailhandel in MBR voor FDI te openen. De voorwaarden hierin zijn dat buitenlandse partijen maximaal 51% van de MBR-detailhandel in handen mogen krijgen en dat de minimale investering $100 miljoen moet bedragen, waarvan 50% geïnvesteerd dient te worden in o.a. pak- en koelhuizen en testlaboratoria.

Wat kan het openen van de detailhandelsector betekenen voor India en wat heeft het betekend voor China? Wat is de status van de huidige detailhandelsector in India en hoe kijken de huidige zogenaamde kirana winkels tegen de hervormingen aan?

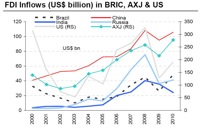

Foreign Direct Investments

De instroom van buitenlands kapitaal is heel belangrijk voor een opkomende mogendheid als India. Tot aan de kredietcrisis liepen de FDI investeringen gestaag door. De crisis gooide roet in het eten, maar herstelde in 2010; behalve in India (zie grafiek). In 2010 daalde de FDI met 32% tot $24,2 miljard, waarin de grootste aderlatingen in de vastgoed-, service- en telecomsector plaatsvonden.

De reden van de afname lag in de combinatie van het vertragende effect van de kredietcrisis en de traagheid van de overheid om het investeringsklimaat te verbeteren. Daarnaast kijken buitenlandse investeerders naar de ontwikkeling van de wereldeconomie, dat in 2009 herstel liet zijn, waardoor de instroom van FII (Foreign Institutional Investors) en FDI fors toenam. Vorig jaar kwam hier een einde aan, omdat het economische herstel in de VS en Europa vertraging opliep. Verder speelden binnenlands gerelateerde problemen een steeds grotere rol. De aanhoudende hoge inflatie, toenemende rente en het wereldkundig maken van enkele corruptieschandalen deed de FDI geen goed.

China (vs. India)

Sinds 1992 zijn buitenlandse investeringen in de detailhandelsector toegestaan in China. In eerste instantie via joint ventures met restricties in aandelenbelangen (initieel 49%, daarna 51% en vervolgens 65%), locatie (slechts toegestaan in 11 kustplaatsen) en andere basisvoorwaarden (minimale grootte en kapitaalinvesteringen).

Sinds december 2004 is de gehele detailhandelsector geliberaliseerd, waardoor de verhoudingen in de detailhandel flink verschoven zijn. Maakten de grote winkelcentra in 1999 slechts voor 1% deel uit van de totale sector, in 2010 was dit 14%. De verschuiving richting supermarkten is nog veel sterker, namelijk van 9% in 1999 naar 44% in 2010. Het marktaandeel van de kleine zelfstandige daalde van 9% naar 5% in deze tussenliggende jaren.

In India liggen de verhoudingen heel anders. Het marktaandeel van de kruidenier om de hoek is 69% (1999: 72%). De grote winkelcentra en supermarkten hebben slechts 1% van de markt in handen. Met andere woorden van competitieve prijsvorming is geen sprake. Het openen van de detailhandelsector heeft in China tot toename in concurrentie geleid, waardoor prijzen competitief werden. De toename in de Chinese welvaart maakt de luxere producten (bijv. vlees) bereikbaar voor de Chinees. In China worden de grote winkelcentra gedomineerd door de buitenlandse partijen en de supermarkten door de lokale bedrijven.

De liberalisering van de sector in India zal veel voeten in aarde hebben. De kirana kijken met argusogen naar de ontwikkelingen in de sector en zullen er alles aan doen ontwikkelingen te vertragen. Na de landbouwsector is de detailhandelsector de grootste werkgever, waardoor veel zelfstandigen vrezen hun baan te verliezen en hun zaak moeten sluiten.

Deze ontwikkelingen hebben zich decennia geleden reeds voorgedaan in de ontwikkelde economieën en na China zal ook India hieraan niet ontkomen, wil de derde economie van Azië een extra groei-impuls krijgen. Met het openen van de detailhandelsector zijn namelijk miljarden dollars gemoeid, die via FDI India instromen. Of dit ten koste gaat van de werkgelegenheid in de sector valt nog maar te bezien. Aan de ene kant krijgen veel zelfstandigen het zwaar, maar aan de andere kant zal het opzetten van winkelcentra en supermarktketens werkgelegenheid betekenen in de infrastructuur en technologie.

Daarnaast zal de sector efficiënter worden. Momenteel zijn veel producten onderhevig aan bederf (slechte koelopslag) en ongedierte. Tot slot laat de logistiek veel te wensen over, laat staan het ondoorzichtige bureaucratische belastingregime in de verschillende deelstaten.

100% FDI: utopisch of realistisch?

Er is nog een lange weg te gaan in de liberalisering van de detailhandelsector. Het voorstel van de CoS is een grote stap in de goede richting, al ziet de kleine zelfstandige dit anders. Toch zullen zij niet aan hun lot worden overgelaten, maar zal er een oplossing worden gezocht om hun diensten te integreren in de logistieke keten.

Spar behoort tot de 1% van de grote winkelcentra in India. Inmiddels heeft Spar haar 8ste vestiging geopend.

Het is te hopen dat India leert van het concept van grote broer China, waarin zij stap voor stap de detailhandelsector opende voor buitenlandse partijen. Dit heeft ertoe geleid dat lokale en buitenlandse partijen zij aan zij opereren. Dat FDI 100% geliberaliseerd gaat worden is een kwestie van tijd, maar tot die tijd zal FDI, voor zowel private als beursgenoteerde Indiase detailhandelsbedrijven, positief zijn. Lokale bedrijven zullen profiteren van de technologische input, moderniseren van de productieketen en investeringen in kennis en kunde. De toename van de welvarendheid zal tot verschuiving van het uitgavenpatroon leiden en er zal meer geld beschikbaar zijn bij de consument. Kortom: “Kassa bij, alstublieft?”.

Johan Smit, Intereffekt Investment Funds

http://www.intereffektfunds.nl/

Plaats een Reactie

Meepraten?Draag gerust bij!