Een woning is een waardeloze belegging

Vorige week stond er een bericht in het FD over de huizenmarkt: “Huizenprijzen 8% gedaald sinds piek, verkopen bijna de helft lager”. Is het iets om ons zorgen over te maken? Onroerend goed is toch ‘altijd’ een goede belegging?

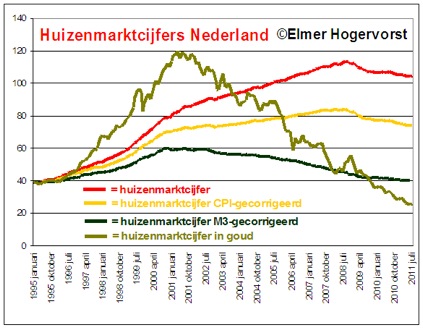

Het ziet er mooi uit wanneer we de grafiek van de huizenmarkt erbij pakken. Het CBS publiceert maandelijks de cijfers, de oudste zijn uit januari 1995. De index begint rond 39 en stijgt naar 113 in 2008. Per saldo 192% stijging ofwel in dertien jaar tijd 14,7% per jaar erbij. Slapend worden we rijk.

De daling van 8% sinds de top stelt immers niets voor. Rekenen we vanaf 1995, dan hebben we bij de huidige stand van 104,5 nog altijd een stijging van 169% ofwel 10,2% per jaar te pakken. Kom er maar eens om, waar vind je dat nog vandaag de dag?

Natuurlijk is een woning om in te wonen. Maar als we zulke stijgingen zien, wordt het voor velen al gauw een belegging. We kopen niet alleen een eigen woning, maar doen er gauw nog een of twee beleggingspandjes bij. Het liefst gefinancierd. Afgelopen week hoorde ik nog iemand zeggen: “ik weet niet zo goed waarin ik moet beleggen, dus ik houd het maar bij vastgoed. Dat deed ik al jaren en dat beviel me prima. Ja, ik weet het: rendementen uit het verleden zijn geen garantie voor de toekomst. Maar stenen zijn altijd goed. Toch?”

De persoon in kwestie heeft helemaal gelijk als je naar de prijs van de gemiddelde huizenmarkt kijkt. Die prijs is immers fors gestegen en nu slechts 8% gedaald. Maar hoe zit het met de waarde van de huizenmarkt? Prijs is namelijk niet hetzelfde als de waarde.

De gemiddelde huizenprijs wordt berekend door te kijken naar de verkoopprijzen in euro’s. De euro is de rekeneenheid, maar wel één die dagelijks aan verandering onderhevig is. We weten immers dat er veel geld wordt bijgedrukt. Ook in euroland staat namelijk de geldpers aan. Dus is het dan wel reëel om te zeggen dat het huis dat je in januari 1995 kocht 169% in “waarde” is gestegen?

Het is 169% in prijs gestegen, maar de waarde is een ander verhaal. U zult zeggen: ach de inflatie is laag, een beetje inflatie, wie maalt daar om? De hypotheekschuld wordt dan immers ook minder waard. Prima, laten we eens zien wat het effect van dat beetje inflatie is. We pakken het CBS-cijfer van het consumentenprijsindexcijfer (CPI) erbij en we corrigeren aldus de huizenmarktcijfers voor het CPI-cijfer.

We zien dat de stijging dan een stuk minder is. Van 39 stijgen we naar 83 in 2008, zo’n 112% ofwel 8,6% per jaar. Het actuele indexcijfer bedraagt nu na de daling circa 73. In de afgelopen 16,5 jaar is de voor het CPI-cijfer gecorrigeerde prijsstijging 87% ofwel 5,28% per jaar. Niet slecht, gelet op de huidige rentestand, maar ook niet echt briljant.

Zijn we er dan? Nee, absoluut niet. Het CBS-cijfer is leuk maar je kunt er helemaal niks mee. Het is simpelweg geen goede graadmeter van de daadwerkelijke geldontwaarding. We bedenken immers zelf een mandje van goederen om ‘de’ inflatie te becijferen. Prijsinflatie wel te verstaan. Maar de echte geldontwaarding brengen we er niet mee in kaart. Beter is het om het huizenmarktcijfer te corrigeren met de groei van de geldvoorraad. We kijken daarvoor naar het bijgedrukte geld in de ruimste zin des woords: M3. De toename van de M3-geldvoorraad heb ik geëlimineerd uit het huizenmarktcijfer.

Sinds januari 1995 steeg het voor M3 gecorrigeerde huizenmarktcijfer van 39 naar een top op 60 in december 2000. Dat is 53% in 6 jaar tijd. Echter, sinds eind 2000 is de index gedaald naar de meest recente koers van…39! Met andere woorden: de huizenmarkt is in 16,5 jaar flink in PRIJS gestegen maar geheel niet in WAARDE!

Zie hier het effect van het bijdrukken van geld. We rekenen in euro’s en wanen ons schatrijk. We beseffen daarbij niet dat deze rekeneenheid aan continue waardevermindering onderhevig is. We kijken enkel naar de prijs en strooien onszelf eurozand in de ogen. In werkelijkheid is er geen stuiver bijgekomen in onze vermogenspositie.

In dat kader is het aardig om te zien wat de huizenprijs gedaan zou hebben wanneer we hem niet in euro’s maar in goud uitdrukken. Goud kunnen we immers niet bijdrukken en heeft dan misschien geen constante prijs (dat komt door de dollar en de euro) maar wel een zeer constante waarde. Zie hier het resultaat:

We zien dat de huizenmarkt in goud uitgedrukt al vroeg piekte, namelijk in april 2001 op 119. Momenteel bevinden we ons op het laagste punt in de afgelopen 16,5 jaar, namelijk op 26. De huizenmarkt uitgedrukt in echt geld laat derhalve een verlies zien van een derde ten opzichte van de koers sinds 1995.

Het bovenstaande is een interessante uitkomst voor eenieder die denkt dat stenen altijd goed zijn. We zien dat u er in 16,5 jaar per saldo qua vermogen helemaal niets op vooruit bent gegaan. En dan te bedenken dat we naar mijn mening nog tientallen procenten koersdaling voor vastgoed voor de boeg hebben. Het kan niet anders dan dat stenen als beleggingscategorie in de komende jaren hun glans geheel zullen kwijtraken.

Elmer Hogervorst, http://weblog.goudtekoop.nl

Elmer Hogervorst is fiscaal-jurist van origine en begeleidt vermogende en minder vermogende particulieren bij de opbouw, uitbouw en vooral de bescherming van hun vermogen. Zo is Elmer één van de vaste begeleiders van prijswinnaars in de Staatsloterij. In deze bijzondere economische tijden is de bescherming van vermogen, bijvoorbeeld door middel van aankoop van fysiek goud en/of zilver actueler dan ooit. De artikelen van Elmer zullen dan ook vooral aan zijn webwinkel, www.goudtekoop.nl, gerelateerde onderwerpen betreffen.

Plaats een Reactie

Meepraten?Draag gerust bij!