Open Titel

Het is al weer even geleden dat de “Slotfase” titel de revue passeerde en de economie intussen tekenen van enige verbetering vertoont. En “onze vriend” Trump vooralsnog ‘the mouse that roared’ blijft. Na zijn Congres toespraak (inleiding hieronder) bleek de ‘approval rate’ volgens de NBC poll niet groter dan 44%.

Verder na de Brexit aankondiging in juni vorig jaar bleek het ook “allemaal” wel mee te vallen en gold dat ook niet na de val van Lehman? Dus Robert Broncel, heb jij je al met al niet een beetje in de luren laten leggen? Deze vraag kwam recent tweemaal voorbij.

From now on, America will be empowered by our aspirations, not burdened by our fears –- inspired by the future, not bound by the failures of the past –- and guided by our vision, not blinded by our doubts. I am asking all citizens to embrace this Renewal of the American Spirit. I am asking all members of Congress to join me in dreaming big, and bold and daring things for our country.”

Terug naar mijn column. Als niet oppervlakkig toeschouwer dien je zoveel mogelijk de realiteit en niet de ‘alternative facts’ of subjectiviteiten onder ogen te zien, juist met het oog op de toekomst. Per slot ligt dat laatste me altijd het meest aan het hart, met name vanuit het perspectief van mijn Amerikaanse nageslacht. Tegelijkertijd blijkt de toekomst altijd op het verleden gestoeld te zijn! Er zijn bijgevolg maar weinig zaken die rechtstreeks uit de lucht komen vallen. Voorts is het zaak niet alleen hoofd- en bijzaken te scheiden maar ook de waan van de dag en de daaraan soms inherente emoties zo veel mogelijk los te laten. Dat dit niet altijd even gemakkelijk is, heeft Trump ook al gemerkt. Hij loopt een vlotte kans met zijn plannen tegen de schuldklippen op te lopen – stijgende rente en nog verder onbeheersbare schuldgroei met op termijn een dollar die terrein verliest.

Afgaande op de jongste berichtgeving blijken meerdere “jongelui” op een verschillend spoor te zitten. Zo sprak hedge fund manager David Tepper deze week van de aanhoudende verwarring onder de ‘smartest money’, zichtbaar op de charts hieronder. Waar de beurs stijgt, dalen de obligatie yields. Normaal lopen de yields bij een stijgende beurs op en dalen de obligatiekoersen. Het lijkt alsof er twee verschillende economieën naast elkaar bestaan.

Dit beeld wordt versterkt door de inverse beweging van de S&P met de 10 year yield curve.

Die mening werd gedeeld door Larry Fink van Blackrock, met $5,1 biljoen verreweg het grootste beleggingsagglomeraat ter wereld die sprak van een bipolaire wereld. Zowel hij als ‘Bond Kings’ Bill Gross en Jeffrey Gundlach beschouwen de beurs als ‘out of sinc with the stealth flight to safety’. Daarbij zien ze de rente op de 10-jarige Treasury weer teruglopen naar een niveau beneden 2.25% (thans 2,49%). Voorts waarschuwde Fink eveneens voor de mogelijke spanning die kan ontstaan als gevolg van de Fed’s dollar boosting policies die haaks staan op Trumps plannen. Vergeet niet dat de rente nog altijd de prijs van ons geld vertegenwoordigt, waarmee wordt aangegeven in hoeverre de waarde daarvan is afgekalfd.

Een inverse yield curve waarbij in dit geval de swap spreads indicatief zijn voor het counterparty/ liquiditeits risico van de banken wijst altijd op toenemende onrust. In dit geval heeft dat te maken met de komende U.S schuld plafond deadline en de eventueel oplopende rente. Als het Congres de hakken in het zand zet (verwacht ik niet), heeft Trump gelijk z’n eerste serieuze probleem.

Warren Buffett daarentegen die dit jaar “een sloot” aandelen Apple in z’n mandje deed, bleek weer duidelijk geporteerd van aandelen en geenszins van obligaties. Voor CNBC verkondigde hij op 27 februari j.l. zelfs dat er geen enkele sprake van een bubbel was maar wel hield hij daarbij een slag om de arm door er aan toe te voegen dat er altijd een marktrisico bestaat met een neerwaartse bijstelling van 20%.

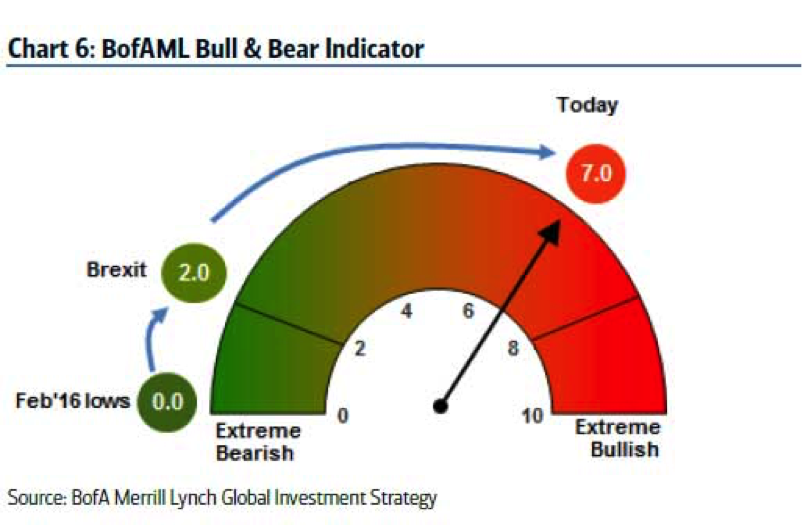

Mijn zoon wees me verder gisteren op een bericht van zijn BoA die voor dit najaar een ‘euphoric blow off top’ verwacht, juist ook omdat de beurseuforie onbegrensd lijkt, waarbij:

- evident sprake is van een ‘overbought’ situatie met Shiller’s all time high K/W index op 29,9 terwijl 16,6 min of meer het gemiddelde is

- de bull & Bear indicator reeds op ruim 7.0 staat, dicht bij 8 als verkoopsignaal

- de bank bij een renteverhoging deze maand eerst nog een zgn. ‘melt up’ verwacht.

De ‘great fall’ wordt pas voor het najaar voorzien, wanneer het ‘hawkish’ beleid van de Fed samenvalt met lagere bedrijfswinsten. Evenmin is men gerust op de verkiezingsuitkomsten in ons landje (als mogelijke trendsetter), Frankrijk, Italië en Duitsland.

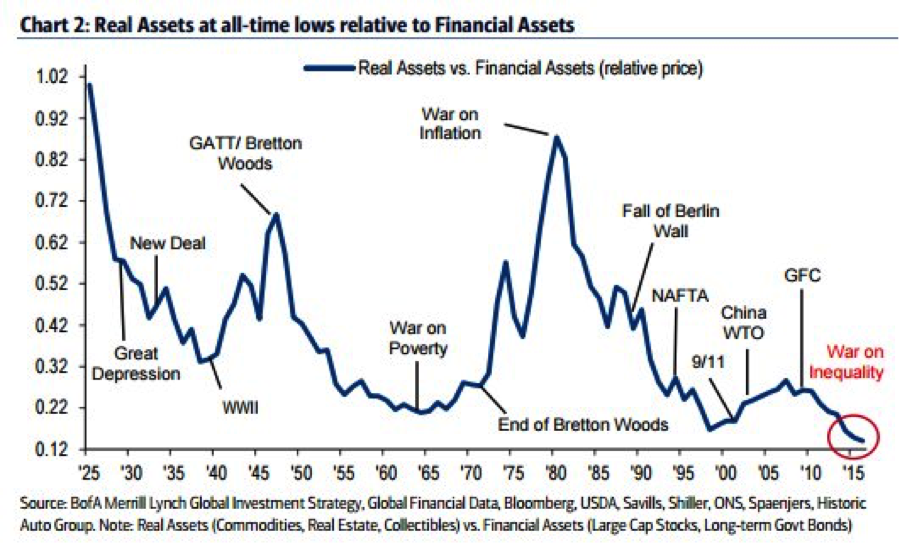

Hieronder een chart met een overzicht van alle majeure ontwikkelingen sinds 1925 die de bekende Russische econoom Kondratieff graag had meegekregen als Stalin hem niet naar de eeuwige jachtvelden had verwezen. Niet dat deze geschiedenis zich zal herhalen maar het gaat voornamelijk om de “echobel”.

GFC staat voor de Global Financial Crisis (2008)

Daar we in de financiële geschiedenis nooit eerder een zo lange periode van ultra lage rentes hebben gekend, ontstaat er een zeker gewenningsproces. Maar dat laat onverlet de precaire staat van het mondiale monetaire systeem die juist wordt gemaskeerd door dat vermaledijde goedkope geld dat te onzent rentegevoelige instituten als pensioenfondsen en verzekeringsmaatschappijen bijna op hun knieën weet te brengen. De als meest liquide instituut blijkt onder deze omstandigheden de grote winnaar te blijven.

Mede dank zij het goedkope geldbeleid zijn vele ‘corporates’ bezig hun winstquote te vergroten zonder dat die betere resultaten het gevolg zijn van de operationele resultaten. Zo neemt de schuldfinanciering middels de lage rente toe, bijvoorbeeld om de terugkoop van aandelen te financieren. Fusies en acquisities worden eveneens middels spotgoedkoop kapitaal gefinancierd en daarmee kan er intussen op de grootste bedrijven ter wereld w.o. Unilever worden gejaagd. Ook Olies werd in dit kader als doelwit genoemd.

In plaats van de winst uit bedrijfsvoering te vergroten, worden er trading transacties uitgevoerd. Dat geldt met name voor de grondstoffenbedrijven. Wat is makkelijker dan speculeren in je eigen grondstof als olie bijvoorbeeld? Zelfs “een club” als Berkshire Hathaway is niet vies van leverage of derivaten contracten. Dit alles terwijl er sinds 2008 totaal niets veranderd is behalve dan dat de mondiale schuldquote thans tot meer dan driemaal het mondiale bruto product ad ca. $75 biljoen is gestegen! Wil je die wegwerken dan zouden alle “werkers” waar ook ter wereld gedurende drie jaar voor niets moeten werken.

Volgens een uit 2013 daterend rapport van McKinsey Global Institute hebben de V.S., Europa en het V.K. alleen al tussen 2008 en 2012 maar liefst $12,6 biljoen (12 nullen) aan rente-voordeel en centrale bankwinsten genoten, waarbij een haperende of stagnerende economie voor lief werd genomen.

Financial engineering zoals we die nu kennen maskeert de werkelijke performance en gezondheid van zowel het bedrijfsleven als overheden om hiermee het volstrekt vertekende beeld ook maar enigszins te kunnen herstellen. Maar dat gebeurt domweg niet omdat de prijs(!) veel te hoog is geworden. Zoals de zaken er nu voorstaan, moet je vrezen dat zulks pas naar buiten treedt op het moment dat de feitelijke omslag van het huidige monetaire systeem zich de facto heeft voltrokken. Resteert vooralsnog de vraag wanneer dat zal gebeuren en voor de lezer welke titel deze column dan dient te worden meegegeven? Het resultaat wordt bij de volgende column bekend gemaakt, overigens zonder namen te noemen tenzij op uitdrukkelijk verzoek.

Robert Broncel

www. robertbroncel.com

Plaats een Reactie

Meepraten?Draag gerust bij!