Remember to come back in September?

De maand september is net begonnen, zodat de beurswijsheid “Sell in May and go away, but remember to come back in September” weer een dankbaar gespreksonderwerp is voor beleggers. De belangrijkste vraag is uiteraard, in hoeverre dit adagium met de werkelijkheid overeenkomt. Deze vraag is niet eenvoudig te beantwoorden. Er zijn verschillende onderzoeken gedaan naar de seizoenseffecten zoals die zich mogelijk op de beursvloer laten gelden, maar de uitkomsten staan in een aantal gevallen haaks op elkaar. Zo deed Richard H.J. de Jong onderzoek naar het ‘Sell-in-May’-effect op Nederlandse bodem en analyseerde hiervoor de prestaties van de AEX-index vanaf januari 1983. Hij laat zien dat het gemiddelde maandrendement van de periode september tot en met april aanzienlijk hoger lag dan dat van de periode mei tot en met augustus. Het onderzoek van De Jong zou derhalve als bevestiging van bovenstaand adagium kunnen gelden.

Sven Bouman en Ben Jacobsen komen in het American Economic Review tot een vergelijkbare conclusie. In 36 van de 37 door hen onderzochte landen blijken de gemiddelde maandelijkse beursrendementen in de periode november tot en met april substantieel hoger te liggen dan die in de periode mei tot en met oktober. Halloween (31 oktober) markeert het einde van de ‘enge periode’ voor beleggers, zodat Bouman en Jacobsen spreken van het Halloween-effect. Na Halloween volgt een prettigere periode voor beleggers: het rendement in de wintermaanden ligt bijna altijd boven 8%. Dit seizoenspatroon manifesteert zich volgens de onderzoekers vooral in Europese landen. Hoewel september hier dus niet als comeback-maand uit de bus komt, signaleren Bouman en Jacobsen wel een positieve ontwikkeling gedurende de periode november tot en met april, zodat bovenstaande beurswijsheid in grote lijnen bevestigd wordt.

Maar er klinken ook andere geluiden. Edwin D. Maberly en Raylene M. Pierce publiceerden in 2004 een commentaar op het onderzoek van Bouman en Jacobsen. Maberly en Pierce onderzochten de resultaten van Bouman en Jacobsen voor wat betreft de Amerikaanse aandelenmarkt en kwamen tot een andere conclusie. Wanneer extreme koersbewegingen, zoals rond de beurscrash in oktober 1987 en bij het omvallen van hedgefund Long-Term Capital Management (augustus 1998), buiten beschouwing worden gelaten, is er van een Halloween-effect geen sprake, aldus Maberly en Pierce. Wel geven laatstgenoemden toe dat hun bevindingen slechts betrekking hebben op de situatie in de VS en dat zij als zodanig geen uitspraken kunnen doen over de situatie in de andere landen die Bouman en Jacobsen in hun onderzoek hebben behandeld.

Behalve critici van het Halloween-effect zijn er ook analisten die een standpunt innemen dat geheel haaks staat op het door Bouman en Jacobsen beschreven fenomeen. Het betreft hier de zogenoemde zomerrally. Deze zomerrally zou meestal aan het eind van het tweede kwartaal beginnen. De theorie hierachter is dat de beurs in die periode juist sterker stijgt, omdat de meeste fondsmanagers hun halfjaardoelstellingen dienen te halen en daarom bullish worden. Het bestaan van een zomerrally lijkt niet te worden bevestigd als we de resultaten van de Dow Jones over de afgelopen veertig jaar bekijken. De Dow Jones heeft in deze periode een sterkere rally laten zien in de herfst, winter en voorjaar dan in de zomer. Statistisch gezien is de winter zelfs de beste tijd voor een sterke stijging van de Dow Jones. Dit zou juist het ‘Sell-in-May’-effect staven.

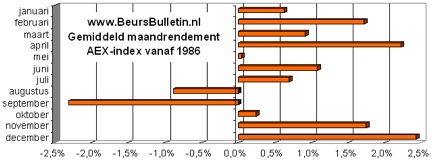

Op basis van eigen statistisch onderzoek (aan de hand van data vanaf 1986) is BeursBulletin tot de conclusie gekomen dat de AEX-index in september gemiddeld een negatief maandresultaat genereert. Ten opzichte van de andere maanden gaat het hier zelfs om het laagste gemiddelde maandrendement. In de hierop volgende maanden presteert de AEX beduidend beter en worden positieve rendementen neergezet, met uitschieters in december en april. “Comeback in September” zou dus, voor wat betreft de AEX, beter vervangen kunnen worden door “Comeback at the end of September”. Vanaf mei breken weer enkele ‘magere’ maanden aan voor de Amsterdamse hoofdgraadmeter. “Sell in May” lijkt dus niet eens zo’n gek idee.

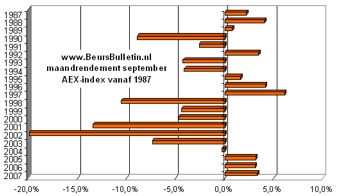

Wij willen ons echter niet laten leiden door al dan niet aangepaste ‘tegeltjes’-beurswijsheden. Hierbij speelt onder andere mee dat de effecten per maand dermate klein en wisselend zijn dat zij, na aftrek van transactiekosten, waarschijnlijk nauwelijks een toegevoegde waarde hebben. Hoopgevend is echter dat de resultaten van september in de jaren 2005, 2006 en 2007 dik boven 3% lagen en dat de resultaten van deze maand de afgelopen vijf jaar steeds beter werden. Zou deze ingezette trend zich voortzetten?

Harm van Wijk, BeursBulletin.nl

Plaats een Reactie

Meepraten?Draag gerust bij!