12% inflatie leidt tot economisch bloedbad

De inflatie is inmiddels opgelopen tot 12% volgens het Centraal Bureau voor de Statistiek. De gevolgen van deze snel oplopende inflatie laten zich raden. Een oplopende inflatie leidt tot een stijgende rente. Een stijgende rente leidt onder andere tot fors stijgende hypotheeklasten. Ook de overheid en de bedrijven die tot aan hun nek toe in de schulden zitten, krijgen te maken met fors stijgende rentelasten.

Halvering van de huizenprijzen

In de jaren 80 zagen we de gevolgen van hypotheekrente die opliep tot ver boven 10%. De huizenprijzen halveerden hierdoor. Banken gaan een hogere rente vragen wanneer de koopkracht van de euro zo snel afneemt. Naast een vergoeding voor de geldontwaarding, willen banken natuurlijk ook vergoeding hebben voor het risico dat de lening niet kan worden terugbetaald. Ook dit risico neemt toe. Zeker wanneer de inflatie zo snel oploopt als nu.

Een bloedbad onder huizenbezitters

Stel bijvoorbeeld dat je nu een variabele hypotheekrente betaalt van 1%. Wanneer de rente oploopt naar 12%, het niveau van de (officiële) inflatie, dan zal de rentelast die je nu op jaarbasis betaalt, per maand moeten worden betaald. Dit zal een bloedbad veroorzaken onder huizenbezitters. De prijzen van woningen bijvoorbeeld is echter niet van invloed op de consumentenprijsindex. De werkelijke inflatie is dus hoger dan de officiële inflatie.

Steeds meer lenen

Sinds de jaren 80 is de hypotheekrente voortdurend gedaald. Als gevolg hiervan konden huizenkopers steeds meer lenen. Op basis van het maandinkomen kon met een lagere hypotheekrente steeds meer worden geleend. Nu de hypotheekrente steeds verder oploopt, daalt het bedrag dat kan worden geleend steeds verder.

Steeds hogere kosten door inflatie

Tel daarbij de steeds verder oplopende vaste lasten, zoals de energiekosten, en steeds meer woningbezitters komen in de problemen. Dit geldt overigens natuurlijk ook voor huurders. Wanneer de jaarlijkse huurverhoging ingaat, dan mag deze met het maximum van de inflatie +1% worden verhoogd. Met een inflatie van 12% op dit moment kunnen de huren dus met 13% worden verhoogd.

Forse daling van de huizenprijzen

De stijgende woonlasten hebben daarnaast tot gevolg dat de vraag naar woningen afneemt. Het bedrag dat mensen willen of kunnen betalen voor de aankoop van een woning zal afnemen vanwege de stijgende rente. Een forse daling van de huizenprijzen zal bovendien veel eigenaren in de problemen brengen omdat hun huis ‘onder water staat’.

Gedwongen verkoop van je woning

Wanneer woningeigenaren door de banken gedwongen worden tot verkoop van hun woning zal dit een verdere druk op de huizenprijzen veroorzaken. Hierdoor zal een steeds grotere groep geconfronteerd worden met een restschuld. Dit effect kan nog worden vergroot door echtscheidingen (financiële stress) en werkloosheid (verdere economische achteruitgang). Zo komt de voorspelling van het World Economic Forum (WEF): “in 2030 zul je niets meer bezitten” snel dichtbij.

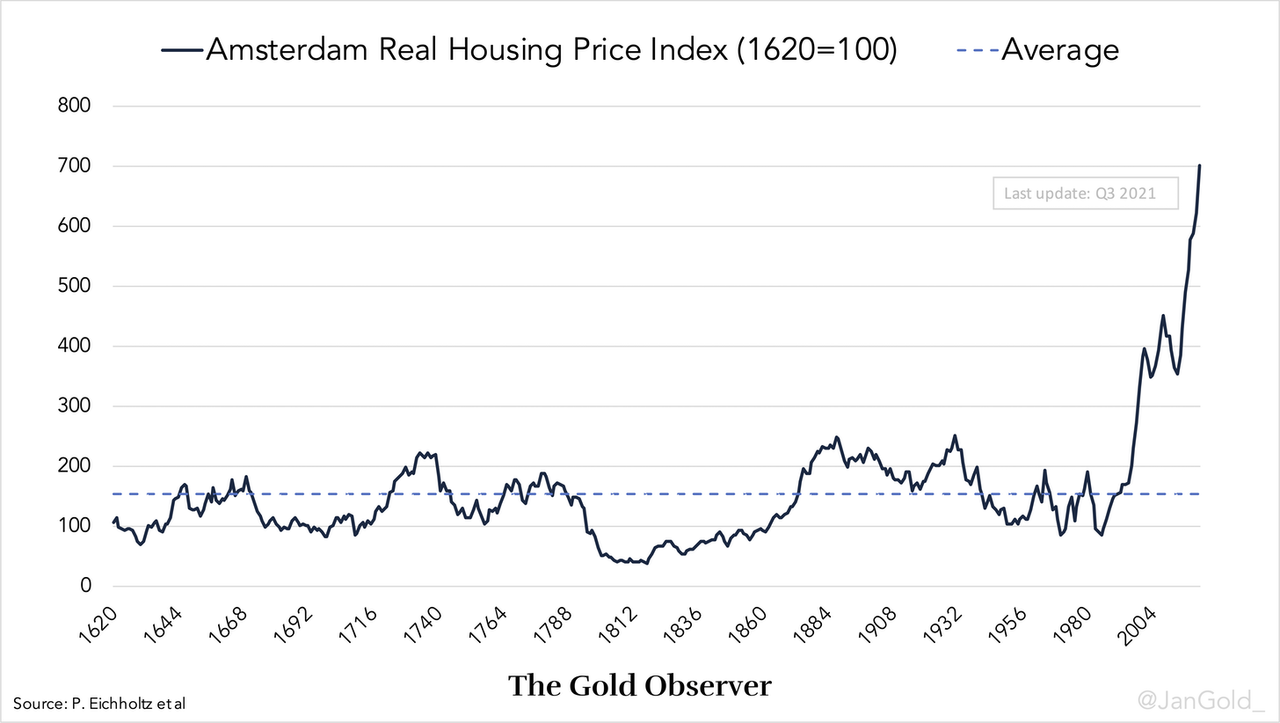

Huizenprijzen op hoogste punt van 400 jaar

De zeepbel werd steeds groter en groter waardoor de huizenprijzen op het hoogste punt van afgelopen 400 jaar kwamen. De Nederlandse huizenprijzen zijn volgens de Maastrichtse hoogleraar vastgoedfinanciering Piet Eichholtz sinds 1720 niet zo hoog geweest. De Herengracht-index, gecorrigeerd voor inflatie, geeft een goede indicatie vanwege dezelfde kwaliteit van de huizen over deze lange periode.

Gemiddelde transactieprijs € 454.246

Op Huizenzoeker.nl zien we dat in januari 2022 de gemiddelde transactieprijs € 454.246 bedroeg. Een stijging van de hypotheekrente met 10% op basis van deze transactieprijs, zorgt voor een extra rentelast van € 45.424 per jaar. Gezien het modaal inkomen in 2022 van € 38.000 bruto, is er dus meer dan een extra jaarinkomen nodig om de extra rente te betalen.

Gemiddelde vraagprijs

Wanneer we kijken naar de gemiddelde transactieprijs € 454.246, dan moeten we constateren dat met een gemiddeld salaris dit allang niet meer is op te brengen. Wanneer je 4,5 maal je inkomen aan hypotheek mag afsluiten, dan kun je op basis van een modaal inkomen van circa € 38.000 maximaal een hypotheek krijgen van € 163.000.

700.000 mensen met achterstand

“Het aantal mensen met betalingsproblemen was de afgelopen jaren redelijk stabiel rond 700.000”, zo lezen we op de site van BKR.nl. “Eind 2020 hadden ruim 39.000 Nederlanders een betalingsachterstand van minimaal drie maanden op hun eigenwoninghypotheek”. Zo gaat het artikel verder. “In Nederland heeft 1 op de 6 huishoudens problematische schulden of loopt het risico om deze te krijgen”, zo lezen we op de site van de Rijksoverheid.

Minder geld te besteden

De hypotheekschuld groeide naar 775 miljard euro, de sterkste stijging na het derde kwartaal van 2007. Een stijging van de hypotheekrente met 10% zorgt voor een extra rentelast van € 77 miljard per jaar. Interessant voor de inkomsten van de banken, maar dramatisch voor de Nederlandse huishoudens en voor de economie.

Koopkracht gaat in rook op door inflatie

“Eind 2021 hadden Nederlandse huishoudens in totaal €528,6 miljard op hun bankrekeningen bij Nederlandse banken staan”, zo lezen we op de site van DNB. “Met een gemiddeld rentepercentage van slechts 0,01% was het totaal aan bijgeschreven rente in 2021 namelijk maar €585 miljoen.” Met een inflatie van 12% gaat er € 63 miljard aan koopkracht in rook op.

Bedrijven hebben meer dan 1000 miljard euro aan schuld

“De schulden van het Nederlandse (niet-financiële) bedrijfsleven waren voor de coronacrisis hoog in internationaal opzicht, bijna 134% van het bbp in 2019. Dit zal naar verwachting nog oplopen als gevolg van de coronacrisis.” Zo lezen we op www.eerstekamer.nl. In 2019 was het bruto binnenlands product (bbp) van Nederland 812 miljard euro zodat we dus uitkomen boven 1000 miljard euro aan schuld. Een stijging van de rente zal desastreuze gevolgen hebben voor het bedrijfsleven. Zeker omdat veel bedrijven al geen vet meer op de botten hebben na twee jaar coronamaatregelen.

Naast 500 miljard aan staatsschuld

Tel hierbij nog circa 500 miljard aan staatsschuld en we moeten constateren dat Nederland tot aan de nek toe in de schulden zit. Een rentestijging met 10% zou € 50 miljard aan extra rentelasten betekenen. Wanneer we kijken naar Europa, waar de staatsschuld ver boven 100% van het bruto nationaal product ligt, dan zijn de problemen nog groter. Elk jaar 10% rente op 28,5 biljoen veroorzaakt een bloedbad voor de Europese economie.

Oplopende inflatie en demografische ontwikkeling

Er zijn verschillende gevaren die op de loer liggen, waaronder de enorme schuldenberg in combinatie met de fors oplopende inflatie en dus rente en de demografische ontwikkeling (zie http://beleggen.com/aow-staat-op-instorten-net-als-de-huizenmarkt/). Het wordt dus tijd om in actie te komen. Stap één is zorgen dat het spaargeld meer gaat renderen. Beleggen dus. Maar waarin?

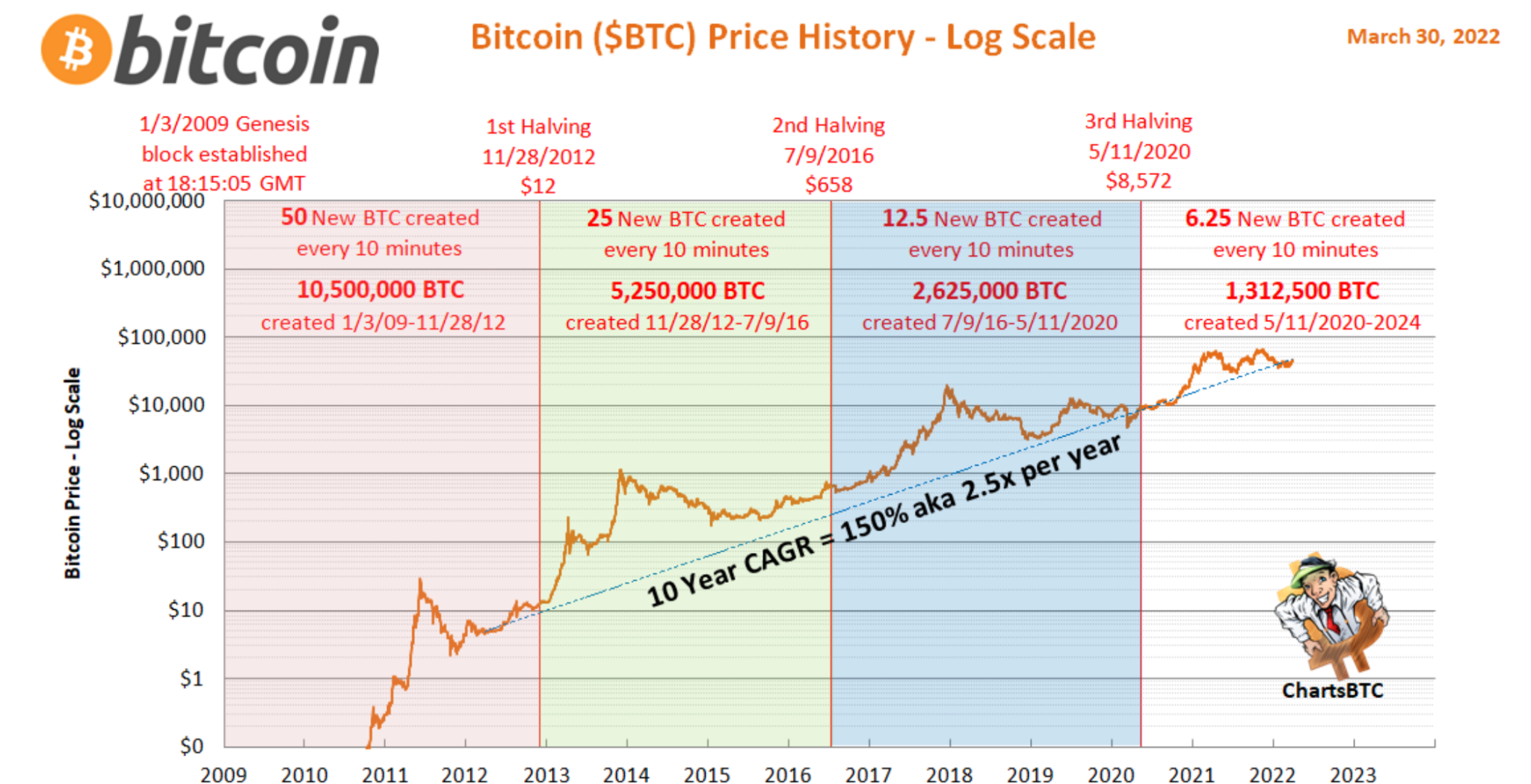

Zimbabwe en hyperinflatie

Wanneer we kijken naar bijvoorbeeld Zimbabwe, dan zien we dat door de hyperinflatie daar de aandelenkoersen fors zijn gestegen. De Zimbabwe Industrial Index steeg sinds 1 januari 2020 van circa 800 punten naar 53226 punten. Niet omdat het economisch nu zo goed gaat in Zimbabwe, maar puur om dat de Zimbabwaanse dollar zoveel minder waard is geworden vanwege de inflatie. Aandelenkoersen uitgedrukt dus in “funny money”.

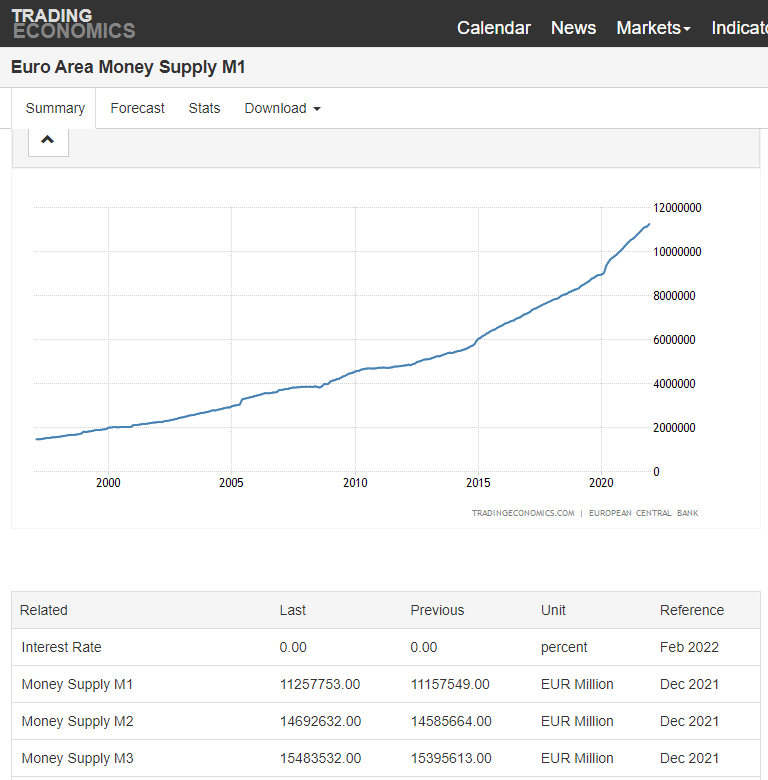

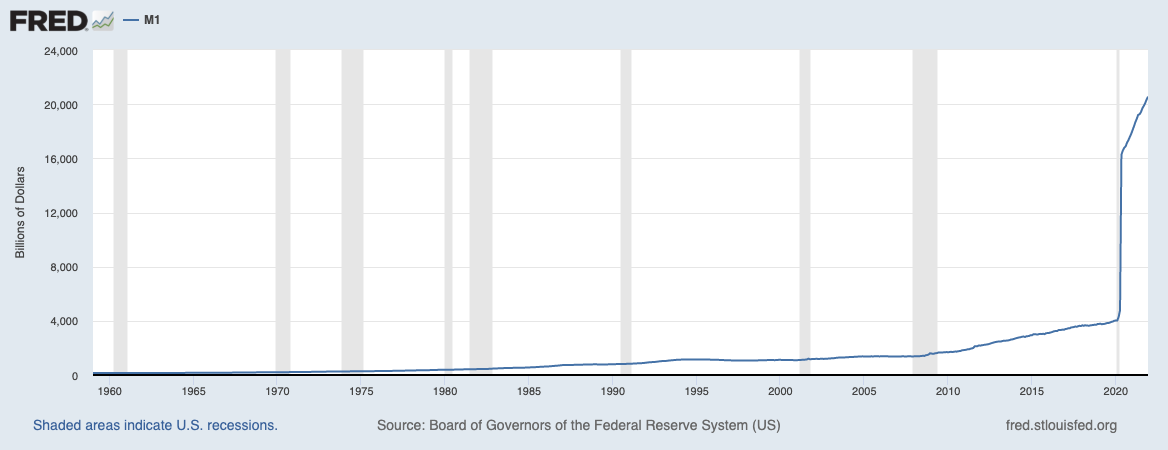

M1 geldhoeveelheid vervijfvoudigde

Inflatie kan uiteindelijk leiden tot hyperinflatie, als er geen actie ondernomen wordt. De centrale banken hebben de afgelopen jaren enorm veel geld bijgedrukt, waardoor de waarde steeds verder afnam. Zo vervijfvoudigde de M1 geldhoeveelheid in Europa tussen 2000 en 2022. De Federal Reserve in de Verenigde Staten liet de geldhoeveelheid vervijfvoudigen tussen 2020 en 2022.

Niet euro landen hebben geen probleem met inflatie

Overigens de inflatie in Europese niet-euro-landen in 2022:

– Noorwegen 2%

– Zwitserland 1,6%

– Kroatië 2,5%

– Zweden 3,9%

en

– Nederland 11,8%

Het is dus niet alleen de olieprijs of de oorlog…De ECB maakt een heldere keuze vóór extreme geldontwaarding…maar waarom?

Inflatie kan leiden tot een loonprijsspiraal

Deze hoge inflatie binnen Europa kan leiden tot een loonprijsspiraal. Door de hogere prijzen, stijgen de lonen, waardoor de prijzen stijgen, waardoor de lonen stijgen et cetera. De remedie is vaak het verhogen van de rente. En we hebben gezien wat de gevolgen zijn van een forse stijgende rente voor de economie: een bloedbad. De producentenprijzen zijn in februari zelfs al met 22% gestegen.

Hogere belastingen door inflatie

De economie zal waarschijnlijk gaan krimpen door de hogere rente. Het gevolg hiervan is onder andere een toename van de werkloosheid omdat bedrijven failliet gaan. Hierdoor stijgen de uitkeringen en dalen de belastinginkomsten. De overheid zal proberen dit te compenseren door het verhogen van belastingen waardoor de economie nog verder onder druk komt. Een nog groter bloedbad dus. Hoe behoud je dan je vermogen?

De overheid confisqueert goud, zilver en spaargeld

We moeten daarom allereerst spreiden. Kijk daarom ook bijvoorbeeld naar crypto en goud. Hou er wel rekening mee dat in het verleden de overheid gedurende de crisis in de jaren 30 goud heeft geconfisqueerd. In 1933 confisqueerde president Roosevelt het goud en in 1934 volgde de confiscatie van zilver. In 2013 confisqueerde overigens Cyprus € 10 miljard spaargeld. Of zoals ze het noemden: een eenmalige belasting. We weten inmiddels dat niets zo permanent is als een tijdelijke of eenmalige maatregel van de overheid.

Afroep van de noodtoestand

De Nederlandse staat heeft ook de mogelijkheid van confisqueren als nationaliseren. De minister van Financiën heeft op grond van de Noodwet Financieel Verkeer (25 mei 1978), artikel 26, de bevoegdheid om gouden munten, fijn goud, onbewerkt goud of halffabricaat te vorderen van ingezetenen van Nederland. Op grond van de Coördinatiewet Uitzonderingstoestanden (3 april 1996) en de hierin genoemde afroep van de noodtoestand kan deze noodwet in werking worden gesteld.

De overheid kan je nu ook eenvoudig uit jouw huis zetten

Op 1 april 2022 stofte de Nederlandse overheid de wet verplaatsing bevolking van 10 juli 1952 af. Hiermee kan de overheid dus eenvoudig je uit jouw huis zetten. Beleggen in vastgoed kent hierdoor dus ook risico’s. Dit geldt natuurlijk ook voor je effectenrekening. Aangezien we niet weten hoe de toekomst eruitziet, zou een spreiding over aandelen, vastgoed, goud en crypto kunnen worden overwogen.

Voedseltekort door inflatie

Ook zien we dat de overheid, nu onder het mom van stikstof, boeren onteigenen. Maar ja, geen boeren, geen voeding. En we hebben nu al gezien dat er voedselschaarste ontstaat vanwege de overheidsmaatregelen die voor grote problemen zorgt in de supply chain. Door de boycot komt bijvoorbeeld de productie van kunstmest in de problemen. Net als de slachterijen. Kwekkers worden gedwongen te stoppen. Zonnebloemolie is al op de bon…

Geld op de bank is onveilig

We hebben in Canada natuurlijk ook al gezien dat de overheid bankrekeningen blokkeerden van mensen die een donatie deden aan mensen die demonstreerden tegen het overheidsbeleid. Geld op de bank is dus ook niet bepaald veilig. Nog los van het feit dat het door de inflatie steeds minder waard wordt natuurlijk.

Central Bank Digital Currency, CBDC

Overigens wordt het met de invoering van de digitale euro en de digitale dollar (Central Bank Digital Currency, CBDC) natuurlijk nog eenvoudiger voor de overheid om jouw geld te confisqueren. 1 verkeerd bericht op Twitter, Facebook, YouTube of LinkedIn… Of Morgan Stanley die zegt geen vaccinatie betekent geen toegang. Of zoals in Nigeria geen vaccinatie geen toegang tot kerken, banken et cetera. Zeker als je de CBDC koppelt aan een social credit systeem. Dat ontstaat China 2.0.

Hoe bereid jij jezelf voor voor de gevolgen van inflatie?

Stel dat je 25% in aandelen, 25% in vastgoed, 25% in goud en 25% in crypto investeert. Mocht de overheid dan bijvoorbeeld je goud confisqueren, dan heb je hopelijk nog 75% van je vermogen over. Is het een reëel scenario? Dat oordeel is aan jou. Anderen bereiden zich voor door het kopen van grond. Zij verbouwen zelf voeding, wekken zelf stroom op, vormen communities en zorgen zelf voor water.

Inflatie gaat een grote rol spelen in de komende periode

Anderen bereiden zich voor door te investeren in goud, zilver…en lood… ‘You are nine meals away from anarchy’ – Our food supply: When it’s gone…it’s gone. Welke keuze je ook maakt om je zelf voor te bereiden en jouw dierbaren te beschermen, de inflatie gaat waarschijnlijk een grote rol spelen in de komende periode.

Ik kijk uit naar ideeën, tips en gedachten over deze bijdrage. Type ze s.v.p. in het commentaarveld onderaan deze column.

Drs. Harm van Wijk

Het is nu niet zo dat verhuurders de huur kunnen verhogen met 13% zoals in het artikel geschreven wordt. Zie regels van de Rijksoverheid.

https://www.rijksoverheid.nl/onderwerpen/woning-huren/vraag-en-antwoord/maximale-huurverhoging-2022

Er is een vertraging, maar je hoeft waarschijnlijk niet lang te wachten voor je dit ook terugziet in de huren.

Ik xie uit dat overheidsverhaal 3.3 msx huurverhoging vrije sector

@Sandra De tarieven waar jij naar verwijst zijn voor dit jaar gebaseerd op 2020. Ik neem aan dat in 2024 de maximale huurverhoging wel ineens 13% hoger is als de inflatie de rest van dit jaar hetzelfde blijft.

@Luuk Het heeft niks met geloven te maken, maar met rationeel nadenken. Door met z’n allen (al dan niet bewust) mee te werken aan systemen waarbij je privacy van jezelf weggeeft, geef je macht aan een andere partij over jou. En dan is het maar afwachten / hopen dat er in de toekomst geen regels aan je opgelegd gaan worden waar je het niet mee eens bent. Bijv. het invoeren van de KYC regels. Mensen werken soepeltjes eraan mee en zo zijn er al bij tig mensen door een exchange crypto’s in beslag genomen. Terwijl crypto’s juist gecreëerd waren om de macht van banken af te nemen, geven mensen die macht zelf weer aan de overheid terug. En zo weet ken ik nog wel een paar voorbeelden dat ik denk hoe stom kunnen we zijn met z’n allen…

Helemaal eens Randy. Zie ook https://www.telegraaf.nl/nieuws/1314623232/rutte-waarschuwt-voor-hogere-belastingen-lastenverzwaringen-onvermijdelijk

Als je nu nog niet ziet wat er aan het gebeuren is, dan zie je het denk ik nooit meer…

Tja…ik zou zeggen verdiep je in de feiten…kijk wat er gebeurt in plaats van wat de media en politiek wil dat je gelooft.

In Zimbabwe is een aantal mensen juist heel rijk geworden door het kopen van huizen met een hypotheek. Het huis behield zijn waarde wel (dwz steeg mee met de inflatie), de hypotheek kon vervolgens in een keer afgelost worden.