De koers-winstverhouding helpt goedkope aandelen ontdekken

De koers-winstverhouding geeft de belegger zinvolle informatie over de waardering van een bedrijf en wordt daarom ook veel gebruikt. Stel u wilt uw aandelenportefeuille uitbreiden en u bent op zoek naar een goedkoop aandeel of naar een paar goedkope aandelen. Hoe gaat u dan concreet te werk? Er zijn verschillende mogelijkheden, u hebt ook verschillende hulpmiddelen die ter beschikking staan, vaak gebaseerd op de koers-winstverhouding. Verstandige beleggers ondernemen actie op basis van verschillende indicatoren.

Selecteer gratis 30 winstgevende aandelen binnen 5 minuten

Download de gratis handleiding ‘Hoe selecteer je 30 aandelen binnen 5 minuten’ en maak winst op de beurs: https://www.10stappen.com

Price/Earnings-to-Growth (PEG) Ratio

Een hulpmiddel waar minder vaak aan wordt gedacht is de PEG-ratio. Deze ratio leert u of een aandeel goedkoop dan wel duur is. Kort samengevat betekent een PEG-ratio van minder dan 1 dat het aandeel in kwestie goedkoop is. Een PEG-ratio van meer dan 1 wijst anderzijds in de richting van een duur aandeel. Maar laten we eerst even enkele andere toepasbare indicatoren overlopen.

Tussen haakjes: in de Verenigde Staten wordt deze ratio de Price/Earnings-to-Growth (PEG) Ratio genoemd. Het bekt misschien wat beter, maar het is toch dezelfde indicator. Maar laten we eerst even enkele andere toepasbare indicatoren overlopen.

Wat leert ons de koers-boekwaarde?

Met deze indicator kan tot op zekere hoogte worden vastgesteld of een aandeel onder- dan wel overgewaardeerd is. De ratio is volgens Bolero vooral nuttig om de waardering van bedrijven uit dezelfde sector te vergelijken. De berekening van de koers-boekwaarde is vrij eenvoudig: deel de koers gewoon door de boekwaarde.

Die boekwaarde is meestal te vinden in de jaarrapporten van beursgenoteerde bedrijven en/of op internet. Of u kan ze ook zelf berekenen, zoals Bolero zegt: deel het eigen vermogen door het aantal uitstaande aandelen. Op die manier bekomt u een getal dat kleiner of groter dan 1 kan zijn. Ligt de verhouding lager dan 1, dan is het aandeel goedkoop gewaardeerd.

Het omgekeerde geldt eveneens: een verhouding groter dan 1 wijst er op dat een aandeel duur gewaardeerd is. Hoe betrouwbaar is deze indicator? In ieder geval moet rekening houden met de sector waarin het bedrijf actief is. Groeiaandelen mogen volgens Bolero meestal aan een hogere koers-boekwaarde noteren, evenals bedrijven met conjunctuurongevoelige activiteiten.

Het totale plaatje moet dus worden bekeken, het is niet verstandig om te handelen op basis van deze indicator alleen. Voor sommige sectoren is deze indicator redelijk betrouwbaar, voor anderen een stuk minder. Handel dus zeker niet alleen op basis van de koers-boekwaarde, maar raadpleeg ook de andere indicatoren.

Wat leert ons de koers-winstverhouding?

Deze ratio is volgens Bolero handig om de waardering van bedrijven uit dezelfde sector te vergelijken en dat vooral voor industriële bedrijven. Het is vooral een goede eerste graadmeter, zo stellen de analisten van het Bolero-team. In ieder geval is de koers-winstverhouding of koers-winstverhouding de meest gebruikte indicator. Het volstaat om de koers van een bepaald aandeel (of zelfs van een hele beurs) te delen door de winst per aandeel (gemiddelde winst per aandeel voor een volledige beurs) om de koers-winstverhouding te berekenen.

De koers-winstverhouding wordt ook gebruikt voor het bepalen van een IPO. Er is onderzocht of de koers-winstverhouding hier net zo handig is als de schatting van de waarde van een aandeel op basis van de conventionele verdisconteerde kasstroom (cash flow). Wanneer je kijkt naar de uiteindelijke prijs waaraan een aandeel naar de beurs kwam.

Bij een steekproef onder 45 bedrijven die naar de New Zealand Stock Exchange kwamen bleek dat de discounted cash flow methode en de koers-winstverhouding ongeveer even nauwkeurig waren wat betreft het vastleggen van de uiteindelijke IPO-prijs. De mediane absolute prijsfout bedroeg ongeveer 20% en de modellen verklaarden ongeveer 70% van de transversale variatie in marktprijs op basis van boekwaarde(1).

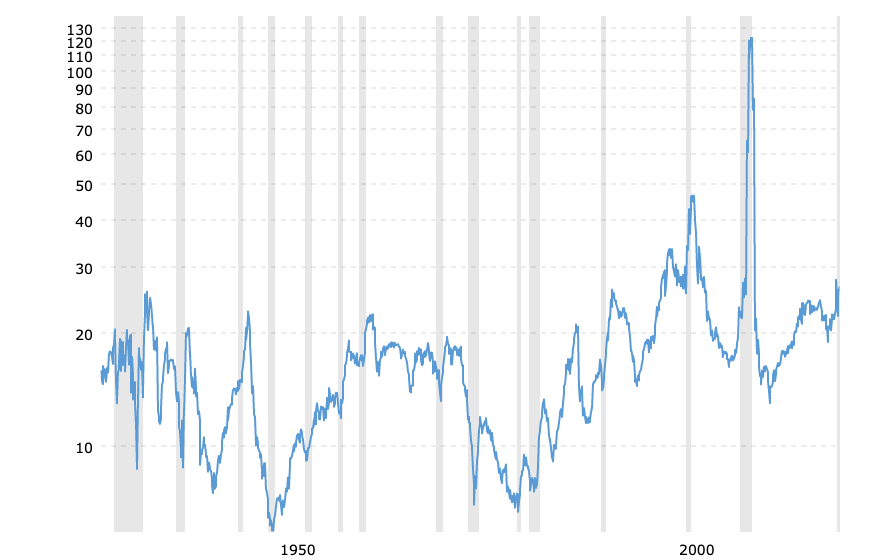

koers-winstverhouding sp 500

Koers-winstverhouding vooral geschikt is voor het vergelijken van bedrijven uit dezelfde sector

Die koers-winstverhouding moet vervolgens geïnterpreteerd worden, want het is in dit geval niet het loutere getal dat telt. Sommige bedrijven mogen aan een hogere koers-winstverhouding noteren omdat ze over een enorm groeipotentieel beschikken. Deze indicator mag zelfs negatief zijn, op voorwaarde dat het bedrijf in kwestie maar groeit als kool.

Het is niet ten onrechte dat Bolero opmerkt dat de koers-winstverhouding vooral geschikt is voor het vergelijken van bedrijven uit dezelfde sector, want die werken in dezelfde marktomstandigheden. Zo kunnen bijvoorbeeld de waarderingen van de staalbedrijven met elkaar vergeleken kunnen worden, maar de vergelijking van staalbedrijven met technologische bedrijven op basis van de koers-winstverhouding maakt weinig zin.

Expert Tip: De banken vertellen het je niet: verlies op aandelen is goed te beperken en zelfs te repareren. Het enige dat je hoeft te doen: pas deze uitgekiende optiestrategieën toe

De koers-winstverhouding zegt iets, maar niet alles over een bepaald bedrijf

We raden ten stelligste af om op basis van alleen de koers-winstverhouding beslissingen over aankoop of verkoop van aandelen te nemen. De koers-winstverhouding zegt iets, maar niet alles over een bepaald bedrijf. Vanwege eenmalige factoren kan de winst in een bepaald jaar zwakker zijn dan in het vorige of in het volgende jaar. Er wordt met andere woorden dan geen rekening gehouden met het groeipotentieel van het bedrijf. Hoog en laag zijn bovendien op de beurs rekbare begrippen. Wat de één hoog vindt, vindt de ander laag.

Koers-winstverhouding in combinatie met andere indicatoren

Gebruik de koers-winstverhouding daarom steeds in combinatie met andere indicatoren om een zo betrouwbaar mogelijk beeld van een onderneming te krijgen. Bolero maakt in dat verband nog één relevante opmerking: wist u trouwens dat de koers-winstverhouding van Amerikaanse aandelen gemiddeld hoger ligt dan bij Europese aandelen en dat door een structureel hogere winstgevendheid én een hogere verwachte winstgroei?

Wat leert ons de EV/EBITDA van een bepaald bedrijf?

Deze indicator wordt misschien wat minder gebruikt, maar is daarom niet des te minder interessant. We leggen ons oor opnieuw te luisteren bij Bolero: deze ratio neemt de schuldpositie van een bedrijf mee in aanmerking en is daarom een prima aanvullende waarderingsmeter om bedrijven uit dezelfde sector te vergelijken. Want die schuldenpositie is een factor die niet onderschat mag worden. Veel bedrijven zuchten en kreunen onder het gewicht van een enorme schuldenberg en dat maakt een belegging in deze aandelen meteen een stuk minder interessant.

Op basis van die schulden kunnen bedrijven uit dezelfde sector met elkaar vergeleken worden: wie heeft veel en wie heeft weinig schulden uitstaan? Deze ratio wordt berekend door de ondernemingswaarde van een bedrijf te delen door de EBITDA. Met die ondernemingswaarde wordt de beurswaarde bedoeld inclusief de cash in bezit en de uitstaande schulden. Het zegt met andere woorden iets hoe rijk of hoe arm een bepaald bedrijf is.

De ondernemingswaarde wordt vervolgens gerelateerd aan de EBITDA of Earnings Before Interest, Taxes, Depreciation and Amortization. In fatsoenlijk Nederlands spraken we dan over de bedrijfskasstroom. Het berekenen van de EV/EBITDA is kinderspel, want zowel het cijfer uit de teller als dat uit de noemer is terug te vinden in de jaarrekeningen van het bedrijf. Maar wat leert ons die EV/EBITDA?

Wanneer de verhouding EV/EBITDA laag staat, staat het bedrijf financieel sterk in zijn schoenen staan. Een lage EV/EBITDA wijst dus ook in de richting van een lage waardering. Staat de EV/EBITDA daarentegen hoog, dan moeten de belegger opletten voor de financiële positie én voor de waardering op de beurs. Vooral door institutionele beleggers wordt de EV/EBITDA als een betrouwbare indicator beschouwd. Toch zijn er een paar nadelen aan verbonden. Een belangrijk nadeel is dat zoals in het geval van de koers-winstverhouding er geen rekening wordt gehouden met de groei.

Terwijl groei voor een beursgenoteerd bedrijf toch een zeer belangrijke factor is. Beleggers zijn bereid om meer te betalen voor een bedrijf dat aan een stevig tempo groeit. Daarom vernemen we toch graag iets over het groeipotentieel. Op dat gebied laat de EV/EBITDA ons helaas in de steek. Het is dus belangrijk om deze indicator altijd samen met andere indicatoren te gebruiken. Uiteindelijk is het totaalplaatje dat telt en dat ons helpt om beslissingen te nemen.

Wat leert ons de RoE (Return on Equity of Rendement op Eigen Vermogen)?

In het lijstje van Bolero is ook de Return on Equity opgenomen en dat is eigenlijk niet meer dan logisch. We citeren het rapport van Bolero: het Rendement op het Eigen Vermogen is een maatstaf om na te gaan hoe efficiënt een bedrijf de beschikbare middelen inzet. Er is uit de aard van het beestje een nadeel aan deze indicator verbonden. Veel snelgroeiende bedrijven (Tesla is daar bijvoorbeeld een goed voorbeeld van) maken eerst jarenlang verlies alvorens ze met (kleine) winstjes kunnen uitpakken.

Bij dit soort bedrijven werkt de RoE dus niet. De indicator is wel goed bruikbaar voor bedrijven die al langer meedraaien in de carrousel en die al heel wat winstgevende jaartjes op de teller hebben staan. Onze RoE wordt berekend door het delen van de nettowinst (exclusief de betaalde belastingen) door het eigen vermogen. Uit deze omschrijving blijkt meteen ook hoe de indicator moet toegepast worden: hoe hoger de winst, hoe hoger de RoE zal uitkomen.

Bolero geeft het aan met een voorbeeld: stel dat een onderneming een ROE van 20% heeft dan betekent dit dat het bedrijf 20 euro nettowinst realiseert voor elke 100 euro eigen vermogen. Duidelijker kan het niet gesteld worden. Het eigen vermogen is het kapitaal dat het bedrijf beschikbaar heeft om operationeel te blijven. Zoals ook bij bovenstaande indicatoren het geval was, zijn er aan de RoE nadelen verbonden. De indicator zegt namelijk niets over de schulden die een bedrijf met zich meesleept.

Concreet wil dit zeggen dat een bedrijf met een hoge schuldengraad een groot eigen vermogen kan hebben. Waardoor het plaatje compleet mistekend wordt. Daarom moet de toekomstige belegger in een bepaald aandeel ook altijd kijken naar de uitstaande schulden. Of met andere woorden: het bedrijf in kwestie moet op een gezonde balans kunnen blikken.

Eens te meer geldt daarom dat deze indicator niet los van andere indicatoren kan worden gebruikt. Combineer verschillende indicatoren om een zo mogelijk beeld van een bedrijf te krijgen en tref pas daarna een beslissing over beleggen in de aandelen of niet beleggen. U merkt het ongetwijfeld: beleggen in aandelen vergt heel wat studiewerk.

Wat leren ons de quick en current ratio (de liquiditeitsratio’s)

Bolero zet vervolgens ook de quick en current ratio in het zonnetje. Deze ratio’s, ook wel liquiditeitsratio’s genoemd, geven aan of een bedrijf aan zijn financiële verplichtingen zal kunnen voldoen. Wat natuurlijk een conditio sine qua non is om van een gezond bedrijf te mogen spreken. De current ratio wordt volgens Bolero berekend door de vlottende activa (voorraden, vorderingen, cash en gemakkelijk te gelde te maken beleggingen) af te zetten tegenover het vreemd vermogen op korte termijn (te betalen facturen, leningen, kredieten, …).

Wat zegt Bolero ons over de quick ratio? Die wordt berekend via de formule (vlottende activa – voorraden) / vreemd vermogen op korte termijn. Het klinkt allemaal erg ingewikkeld, maar dat is het in feite niet. De benodigde cijfers kunnen allemaal in het jaarrapport van het bedrijf in kwestie gevonden worden. De quick ratio is, en we citeren nogmaals Bolero, strenger dan de current ratio omdat enkel de meest liquide factoren op de balans in rekening worden gebracht. Er wordt bijvoorbeeld geen rekening gehouden met voorraden, bestellingen in uitvoering en vorderingen op meer dan één jaar.

Hoe moeten beide ratio’s geïnterpreteerd worden? Het zal duidelijk zijn dat in beide gevallen een ratio boven 1 positief en een ratio onder 1 negatief is. Het wil telkens zeggen dat het bedrijf financieel sterk in zijn schoenen staat. Opnieuw geldt wat we hierboven al tot in de treure hebben herhaald: gebruik de quick en current ratio niet zonder ook de andere ratio’s te raadplegen. Tenslotte (er zijn nog wel meer indicatoren, maar daarover later meer) is er nog de ratio waar vandaag alles om draait, namelijk de PEG-ratio. Volgens sommige analisten is dit de belangrijkste van alle beschikbare indicatoren.

PEG-ratio staat voor Price/Earnings-to-Growth ratio

De PEG-ratio staat voor Price/Earnings-to-Growth ratio, zo lezen we bij Bolero. We citeren: ‘deze ratio koppelt de traditionele koers-winstverhouding aan de groei van de onderneming en waardeert een aandeel dus rekening houdend met de winstgroei’. In het feit dat deze ratio rekening houdt met de winstgroei van een bedrijf schuilt meteen zijn grote toegevoegde waarde. Een hoge koers-winstverhouding is met andere woorden draaglijk wanneer daar een forse groei tegenover staat.

Voorstanders van de PEG-ratio voeren aan dat deze ratio rekening houdt met verschillen in de winstgroei op korte termijn, waardoor een waardering wordt verkregen die betrouwbaarder is dan een waardering op basis van de PE-ratio. Maar hoewel de PEG-ratio een extra troef kan bieden ten opzichte van de PE-ratio is de bekomen waardering waarschijnlijk nog te simplistisch, omdat deze te impliciet veronderstelt dat de groeivoorspelling op korte termijn ook gevolgen heeft voor de groei op lange termijn(2).

Eerder onderzoek heeft aangetoond dat de waarderingsmodellen van de analisten de voorkeur geven aan de koers-winstverhouding (PE) en het dividendrendement. Het relatieve belang van deze twee indicatoren varieert naargelang van de sector op de beurs. Bedrijven in de diensten-, industrie- en consumptiegoederensector blijken hoofdzakelijk ‘PE-gewaardeerd’ te zijn, terwijl financiële instellingen en nutsbedrijven door de band genomen ‘yield-gewaardeerd’ worden(3).

Koers-winstverhouding gedeeld door de groei.

Een snelgroeiend bedrijf mag een hogere PEG-ratio hebben dan een trage groeier. Hernemen we even het voorbeeld uit één van onze columns. De PEG-ratio staat voor de verhouding koers-winstverhouding ten opzichte van de groei. In de teller van de verhouding staat met andere woorden de koers-winstverhouding, in de noemer de groei. Stel dat de koers-winstverhouding 20 is en de verwachte groei voor het komende boekjaar 10%. De PEG-ratio is dan snel berekend: 20 : 10 = 2.

Dit aandeel (of deze beurs, wanneer het gemiddelde van een volledige beurs wordt genomen) is dus duur gewaardeerd. Gaan we uit van een koers-winstverhouding van 10 en een verwachte groei van 20%, dan toont de PEG-ratio ons een veel gunstiger beeld: 10 : 20 = 0,50. Dit aandeel of deze beurs is goedkoop, want we spreken over een goedkope PEG-ratio onder 1.

Wat zijn de beperkingen van de PEG-ratio?

De PEG-ratio heeft zoals alle hierboven vermelde indicatoren ook een paar zwakke punten. Bij de verwachte groei wordt uitgegaan van een percentage dat al dan niet kan kloppen. Wanneer het bedrijf eerst uitgaat van een groei met 20% en dat later moet herroepen tot 5%, hebben we een probleem. De PEG-ratio zal meteen een stuk hoger staan, waardoor het aandeel in kwestie minder interessant gewaardeerd wordt.

Regelmatig komen er bedrijven waarschuwen dat ze de verwachtingen niet kunnen inlossen, met alle gevolgen van dien. Bovendien poogt de PEG-ratio rekening te houden met de groei op langere termijn en we weten allemaal dat het onmogelijk is om de toekomst te voorspellen. De winstgroei van een bedrijf kan in de komende jaren vertragen, zonder dat we daar nu een indicatie over hebben.

Of er zou een recessie kunnen komen, die de verwachte groei in de kiem smoort. Verder houdt deze ratio geen rekening met de cashpositie die een bedrijf aanhoudt. Tenslotte mogen bedrijven die in het verleden bewezen hebben aan een gestadig tempo jaar na jaar te kunnen blijven groeien, een hogere PEG-ratio hebben.

Koers-winstverhouding bij groei- en waardeaandelen

We praten dan bijvoorbeeld over ‘value’ aandelen, die bijvoorbeeld met een koers-winstverhouding van 15 noteren met een verwachte winstgroei van 5%. De PEG-ratio bedraagt in dit geval 3 en dat lijkt natuurlijk. Een ‘gewoon’ aandeel zou dan inderdaad te duur zijn, maar in geval van een value aandeel mag er een uitzondering worden gemaakt. Tenminste wanneer het bedrijf in kwestie een sterke track record kan overleggen. Wat in de meeste gevallen bij value aandelen wel het geval is.

Zijn aandelen nu goedkoop en mag er op koopjesjacht worden gegaan?

Laten we nu even naar de praktijk kijken en dan meer bepaald naar de huidige situatie op de beurzen. Zijn aandelen nu goedkoop en mag er op koopjesjacht worden gegaan? Wie het antwoord op deze vraag van 1 miljoen weet, mag het ons altijd komen vertellen. Alles draait uiteraard om de vraag hoe groot de economische schade van het Coronavirus zal worden, iets wat met de beste wil van de wereld niet te voorspellen.

In ieder geval is een recessie in de Verenigde Staten onvermijdelijk geworden, de vraag is alleen hoe groot die zal worden en hoe lang ze zal duren. Veel slecht nieuws zit inmiddels al in de koersen verrekend. Zijn aandelen nu nog altijd goedkoop en mag er op koopjesjacht worden getrokken? Het antwoord op deze vraag is dan weer afhankelijk van de economische situatie op middellange termijn. De komende kwartalen kunnen beter worden, op voorwaarde dat de gevolgen van het Coronavirus ingedijkt worden.

Van hoogste koers-winstverhouding naar laagste koers-winstverhouding

Voor het uitbreken van de Coronacrisis waren de waarderingen op de beurs van Wall Street inderdaad fors opgelopen. De verwachte gemiddelde koers-winstverhouding bedroeg 19 en dat was het hoogste niveau sinds 2002. In maart was die verwachte koers-winstverhouding teruggevallen tot 14 en dat was het laagste niveau sinds het zwakke vierde beurskwartaal van 2018.

Veel zal afhangen van hoe de bedrijfswinsten in de komende kwartalen zullen evolueren. Uiteindelijk zullen de bedrijfswinsten dus bepalen of de beurs dan wel goedkoop is. Een opsteker is in ieder geval dat er nog heel wat aandelen te vinden zijn die aan een PEG-ratio onder 1 noteren. Maar wat zeggen de analisten daarover?

Analisten twijfelen op basis van de indicatoren

De wereldwijde verspreiding van het Coronavirus leidde in maart tot een bloedbad op de financiële markten. De koersen van de junk bonds daalden fors, waardoor de rendementen op deze risicovolle obligaties de lucht inschoten. De hardste klappen waren echter voor de beurzen, waar de koersen over een breed front door de vloer zakten. Daarbij werd een verwijtende vinger uitgestoken naar de handel via algoritmen, die de omvang van de koerscorrectie uitvergroot zou hebben.

Het is bijlange na nog niet duidelijk welke de gevolgen van het Coronavirus op langere termijn zullen zijn en dus stellen de analisten van de grote beurshuizen zich eerder voorzichtig op met het geven van adviezen, want de indicatoren (inclusief de PEG-ratio) geven geen eensluidend advies. Volgens een onderzoek uitgevoerd door Reuters zal alles afhangen van de mate waarin de wereldeconomie zich van het Coronavirus zal herstellen. De meeste analisten blijven geloven in hogere beurskoersen, maar houden vanzelfsprekend een slag om de arm indien het Coronavirus ook op economisch vlak tot een bloedbad zouden leiden. Maar daarover zegt de PEG-ratio ons (helaas) niets.

Er zijn in ieder geval nog koopjes

Michael Every, head of financial markets research for Asia-Pacific bij Rabobank, blijft zoals de meeste van zijn collega’s voorzichtig. Hij wijst er op dat bewegingen in de beurskoersen meer nog dan vroeger als een economische barometer worden beschouwd. Daarmee verwijst hij naar de uitspraken gedaan door de Amerikaanse president Donald Trump over de link tussen de beurskoersen en de economie.

Trump is van mening dat de beurskoersen een belangrijke stimulans van de economie blijven. Volgens Every moet aan een forse correctie tegen die achtergrond een groter dan normaal belang gehecht worden. Een zwak sentiment op de beursvloer zou dus kunnen leiden tot een verdere economische verzwakking omdat deze het vertrouwen aantast. De analisten durven, met de indicatoren in de hand, zich niet uitspreken over de waarderingen. De PEG-ratio’s en de andere indicatoren leren ons echter dat er nog heel wat aandelen relatief goedkoop noteren.

Morgan Stanley verwacht dat recessie van korte aard zal zijn

Hoop doet leven, ook op de beurs. De uitbraak van het Coronavirus heeft de beleggers wereldwijd overvallen. Die kwam natuurlijk als een complete verrassing, maar de correctie op de beurs was dat eigenlijk niet. Ze kregen weinig gehoor, maar sommige analisten hebben wel degelijk gewaarschuwd dat er een forse beurscorrectie op komst was. Onder andere Morgan Stanley heeft zich regelmatig kritisch uitgelaten over de wilde koersstijgingen op de beurs van Wall Street.

Michael Wilson, Morgan Stanley’s chief U.S. equity strategist, publiceerde verschillende keren rapporten met die strekking. Uiteindelijk heeft hij gelijk gekregen, zich baserend op de PEG-ratio en andere indicatoren. We spreken dan van maart 2020. Wilson adviseerde al 18 maanden voordien om defensieve posities in te nemen.

Volgens het team van Morgan Stanley was de cyclische bull markt in 2018 voorbij. De koersstijgingen die we daarna kregen, waren te danken aan de ingrepen van de centrale banken die de laatste fase van de bull markt hebben gevoed door het overvloedig beschikbaar stellen van goedkoop geld. Op die manier kregen een kunstmatige stijging van de koersen.

Vermoeidheidsverschijnselen op de beurs

In juli 2018 voorspelde Wilson al een forse correctie, hij stelde op basis van de belangrijkste indicatoren (inclusief de PEG-ratio’s bij veel bedrijven) namelijk vast dat de beurshausse vermoeidheidsverschijnselen begon te vertonen. Het einde van de stierenmarkt die 11 jaar heeft geduurd, werd ingeleid door de komst van Covid-19. Daarbij speelde ook mee dat de nadering van de Amerikaanse presidentsverkiezingen voor extra onzekerheid zorgde.

Koers-winstverhouding laten ruimte voor optimisme

Een recessie is nu volgens Wilson onvermijdelijk, hoewel hij vermoedt dat die niet zo heel lang zal duren. Kort maar krachtig dus. Het gebruik van een goedwerrkend medicijn voor Corona zou dit proces kunnen bespoedigen. Dat zou betekenen dat ook het verder herstel van de beurskoersen niet lang op zich zal laten wachten. Volgens Wilson zijn de sectoren die het best presteren na een recessie gezondheid en consumer staples. De koers-winstverhouding en de andere indicatoren voor een aandeel uit deze sectoren laten in ieder geval ruimte voor optimisme.

Wanneer mogen we opnieuw aandelen kopen?

De beurzen hebben na de correctie in maart 2020 een stevig herstel laten zien. Is er nog ruimte voor een verdere stijging? Die is op basis van de huidige indicatoren nog steeds mogelijk. Veel aandelen hebben nog steeds een PEG-ratio onder 1. Het goede nieuws is dat er ook in de huidige beurs geld valt te verdienen, het slechte nieuws dat de beleggers dan wel meer moeite moeten doen om de juiste aandelen te selecteren. Ze moeten met andere woorden hun huiswerk beter maken.

Is het moment aangebroken om in de beurs te stappen? Of dat zo is, weten we uiteraard pas achteraf. Voorspellen kan immers niemand. Bij Deutsche Bank Securities is chief economist Torsten Slok van mening dat eerst de mist moet optrekken alvorens opnieuw volop aan kopen gedacht mag worden. De economische situatie moet dus min of meer stabiliseren alvorens het sein op groen wordt gezet.

De mist is bijlange na nog niet opgetrokken

Slok blijft in ieder geval voorzichtig. Op de eerste plaats moet het Coronavirus onder controle worden gebracht. Bovendien is het ook noodzakelijk dat ook de economische gevolgen van de crisis volledig overzienbaar worden. Dat Corona economische gevolgen zal hebben, staat als een paal boven water. Maar voorlopig valt daar weinig zinnigs over te zeggen, de mist is bijlange na nog niet opgetrokken.

Koers-winstverhouding geven weinig aanleiding tot overdreven pessimisme

Een derde voorwaarde waaraan moet worden voldaan is dat de overheden een passend antwoord geven op de economische situatie. De politiek heeft in eerste instantie weinig slagkracht aan de dag gelegd, gezond verstand is nodig om het hoofd te bieden aan de uitdagingen die op ons afkomen. De reactie van de financiële markten op nieuwe maatregelen van overheidszijde kunnen van doorslaggevend belang worden voor de toekomstige evolutie van de beurskoersen. Maar op de huidige koersniveaus geven de koers-winstverhouding en de andere indicatoren weinig aanleiding tot overdreven pessimisme. Er zijn met andere woorden nog kansen genoeg voor de beleggers.

Mohamed El-Erian maakt zich klaar voor volatiele markten

Mohamed El-Erian, de hoofdeconoom van Allianz, is van mening dat de beurskoersen volatiel zullen blijven zolang zich nieuwe patiënten aanmelden die besmet zijn met het Coronavirus. Van een betrouwbare bodem onder de beurskoersen is nog geen sprake en het valt onmogelijk te voorspellen waar die bodem zal worden gevonden. In ieder geval kan de volatiliteit op de beurzen nog geruime tijd groot blijven.

Hartpatiënten blijven daarom beter op afstand. Mohamed El-Erian maakt zich dus klaar voor volatiele markten. De huidige situatie op de beurzen brengt mee dat de beleggers een knop in het hoofd moeten omdraaien. De periode dat aandelen op correcties gekocht mochten worden op zwakkere dagen, behoort tot het verleden.

De “buy-the-dip” dynamiek moet dus even aan de kant geschoven worden. Van de beleggers wordt een andere insteek gevraagd. Ze zullen dus veel selectiever moeten worden wat de aankoop van nieuwe aandelen betreft. Er noteren wel degelijk aandelen die beter standhouden dan anderen en het komt eropaan om die aandelen te selecteren en aan boord te halen. En dan komt de PEG-ratio goed van pas, uiteraard in combinatie met de andere indicatoren, zoals de Trading Navigator.

Byron Wien blijft positief voor de beurs van Wall Street

Over een mogelijke overwaardering van de koersen op de beurs van Wall Street zijn de analisten het ook in het Coronatijdperk nog altijd niet eens. Volgens sommigen zijn de huidige waarderingen nog steeds (of eigenlijk: opnieuw) overdreven, volgens anderen valt het allemaal wel nog mee. Met daarbij de opmerking dat duur en goedkoop nog steeds relatieve begrippen zijn. Wat voor de één goedkoop is, is voor een ander duur. Het omgekeerde geldt uiteraard ook.

Zelfs de ratio’s spreken elkaar soms tegen. Aandelen die volgens de PEG-ratio goedkoop zijn (dus onder 1), zijn op basis van andere indicatoren dan weer duur. Byron Wien van Blackstone heeft een originele visie over het probleem van de waardering. Volgens hem moet er hoe dan ook rekening gehouden worden met de rentevoeten. De rente staat zo laag dat aandelen op de huidige koersniveaus ondergewaardeerd zijn. Deze beursgoeroe is niet de eerste de beste, hij is al 50 jaar actief in de sector en zijn jaarlijkse lijst met de 10 mogelijke verrassingen voor het komende beursjaar wordt door iedereen geraadpleegd.

Is het effect van Corona van voorbijgaande aard?

Byron Wien blijft dus positief voor de beurs van Wall Street, hij ziet nog wel enig opwaarts potentieel voor de beurskoersen zodra de hele mist rond het Coronavirus is opgetrokken. Op basis van de verwachte koers-winstverhouding van ongeveer 18 is van een overkochte (‘overbought’ in het Engels) situatie volgens hem geen sprake (meer).

Zoals we hierboven al zeiden, zijn op basis van de PEG-ratio’s ook heel wat aandelen koopwaardig. Ondanks het feit dat de belangrijkste beursindices in de loop van 2020 nieuwe recordniveaus hebben neergezet, is van euforie op de beursvloer geen sprake, onderhuids heerst eerder een soort milde vorm van voorzichtigheid. In een laatste fase van een haussemarkt is er meestal wel degelijk sprake van euforie.

Wien vestigt ook de aandacht op de Amerikaanse economie zich langzaam maar zeker herstelt van de oplawaai die ze kreeg toegediend, met daarbij de opmerking dat het effect van Corona hopelijk van voorbijgaande aard is. Dat brengt mee dat we ook (als zijn verhaal klopt) voor de volgende kwartalen op relatief gezien (want de greep van Corona zal nog een tijdje voelbaar blijven) redelijk goede bedrijfsresultaten mogen rekenen en die moeten op een bepaald moment een stevige bodem onder de beurskoersen kunnen leggen. Op zwakke dagen blijft Wien dus koper van aandelen. Voor de selectie van de aandelen in zijn portefeuille kijkt hij zowel naar de PEG-ratio als naar de andere indicatoren.

Harm van Wijk

Beleggen op de automatische piloot?

Bouw zelf je vermogen uit. Volg het bewezen systeem: groen is kopen, rood is verkopen. Eenvoudig, vrij van grote risico’s, rendementen per jaar gemiddeld 7,4 – 20,6%. Bekijk je mogelijkheden op https://www.bfm.tools

Pin ook deze handige infographic als geheugensteuntje:

Bronnen:

Heb artikel gelezen ,allemaal zeer interessant. Moet even indalen. Deze en volgende maand weinig tijd over. Ben zeer zeker geïnteresseerd. Ben ongeschoold maar zeker niet dom.