Dividendrendement is het rendement op aandelen op basis van het uitgekeerde dividend

De waarde van het totale jaarlijkse uitgekeerde dividend (per aandeel) wordt gedeeld door de (huidige) koers van het aandeel. Let wel, dit is slechts een indicatie van het dividendrendement. De toekomstige dividenden worden geschat op basis van het afgelopen jaar. Een onderneming kan ervoor kiezen om dividend aan te passen of zelfs te passeren.

Expert Tip: De banken vertellen het je niet: verlies op aandelen is goed te beperken en zelfs te repareren. Het enige dat je hoeft te doen: pas deze uitgekiende optiestrategieën toe.

Dividendrendement = (jaarlijks) dividend/aandelenkoers

Het dividendrendement is met name interessant bij de beoordeling van aandelen die weinig koerswinst laten zien. Door een hoge payout ratio kan met het dividend jaarlijks dan toch een mooi rendement gemaakt worden. Dit in tegenstelling tot aandelen die het juist van koersstijgingen moeten hebben, omdat zij weinig of geen dividend uitkeren.

Het dividendrendement is in het geval van fondsen die weinig koerswinst laten zien, verantwoordelijk voor een groot deel van de totale winst (koerswinst + dividend) op aandelen. We zien dit vaak bij aandelen die een groot deel van de winst (moeten) uitkeren aan de aandeelhouders, zoals enkele vastgoedfondsen.

Dividend niet altijd zeker

Het toekomstige dividend is natuurlijk onzeker, maar de meeste bedrijven streven ernaar om een stabiel of licht stijgend dividend uit te keren. In crisissituaties kan echter het dividend ter discussie worden gesteld. Een sprekend voorbeeld is Fortis, dat in 2008 het dividend schrapte (ondanks eerdere stellige ontkenningen van het bestuur) en vervolgens ten onder ging.

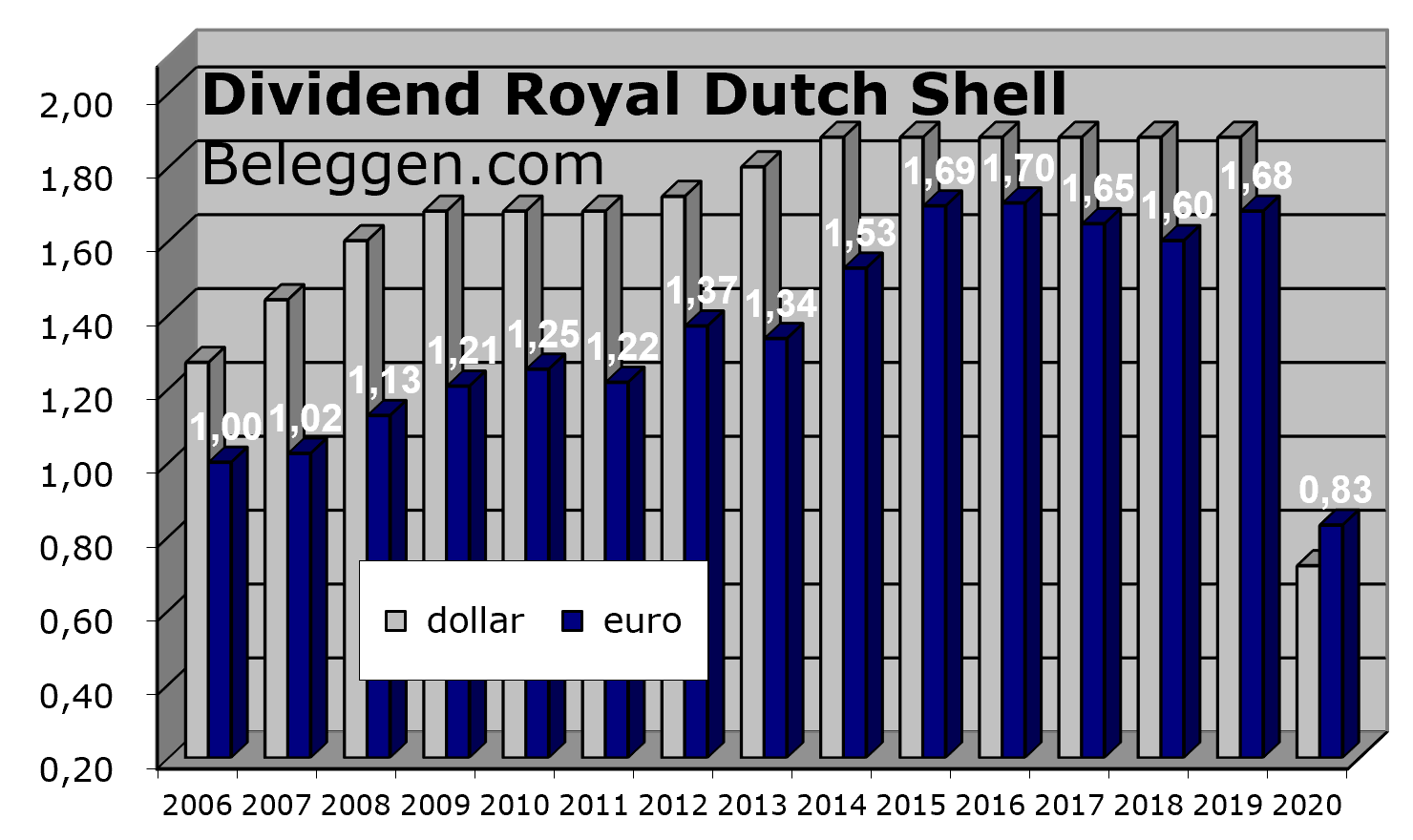

Toch kan het zijn dat een onderneming de dividenduitkeringen handhaaft, ondanks een crisis. Een goed voorbeeld was Royal Dutch Shell (RDS) dat nooit in het bestaan van het olie- en gasconcern het dividend heeft verlaagd danwel gepasseerd, tot in 2020. De dividenduitkeringen van RDS groeiden mee met de inflatie.

Bouw zelf aan je vermogen

Simpel: groen = kopen, rood = verkopen. Maak rendement met dit bewezen systeem

Dividendrendement manier om cash flow te berekenen

Dividendrendement is een manier om de cash flow te berekenen, dus hoeveel euro je terugkrijgt voor iedere euro die je hebt geïnvesteerd in een aandeel. Beleggers die graag een minimum stroom aan cashflow wensen, zouden bijvoorbeeld aandelen in portefeuille kunnen opnemen met een stabiel en (relatief) hoog dividend.

Voorbeeld: 2 gelijksoortige energiebedrijven keren jaarlijks € 1 aan dividend uit, maar fonds ABC noteert € 10, terwijl XYZ € 20 noteert. Het dividendrendement van aandeel ABC bedraagt dan 10% ((€ 1/ € 10) * 100%), terwijl het dividendrendement van XYZ 5% bedraagt. Ceteris paribus, zou een belegger dan waarschijnlijk liever ABC aandelen verkiezen boven die van XYZ, mits beide fondsen wel een (vrijwel) zelfde risicoprofiel hebben.

DividendPortefeuille

Niet elk aandeel met een hoog dividendrendement is een goede keuze. Aandelen met een relatief hoge winstuitkering worden een interessante belegging als de betrokken bedrijven opnieuw (of meer) winst maken, hun koers in een opgaande trend zit en zij het dividend verhoogd hebben.

De aandelen die aan deze voorwaarden voldoen, zijn een veilige keuze. In de afgelopen elf jaar leverde een dergelijke werkwijze met de tien beste aandelen uit de Euronext 100 en Next 150 een samengesteld rendement op van 12,5% per jaar versus een jaargemiddelde van -2,6% voor de Eurostoxx 50, de Europese hoofdindex.

Wilt u ook een hoger rendement met een lager risico maar dan zonder extra inspanning? Schrijf u nu in en profiteer direct. Kijk op https://platform.finodex.com/system/37/DividendPortefeuille voor meer informatie.

Pin ook deze handige infographic:

Beleggen op de automatische piloot?

Bouw zelf je vermogen uit. Volg het bewezen systeem: groen is kopen, rood is verkopen. Eenvoudig, vrij van grote risico’s, rendementen per jaar gemiddeld 7,4 – 20,6%. Bekijk je mogelijkheden op https://www.bfm.tools