Call-opties

Call-opties kopen geeft het recht om een bepaalde waarde binnen een bepaalde periode te kopen tegen een van tevoren vastgestelde prijs. Het bedrag waartegen de optie wordt verhandeld noemt men de optiepremie.

Call-opties schrijven is het tegenovergesteld: het is de verplichting een bepaalde waarde binnen een bepaalde periode te verkopen tegen een van tevoren vastgestelde prijs. Wie schrijft ontvangt de optiepremie ter compensatie.

Call-opties kopen

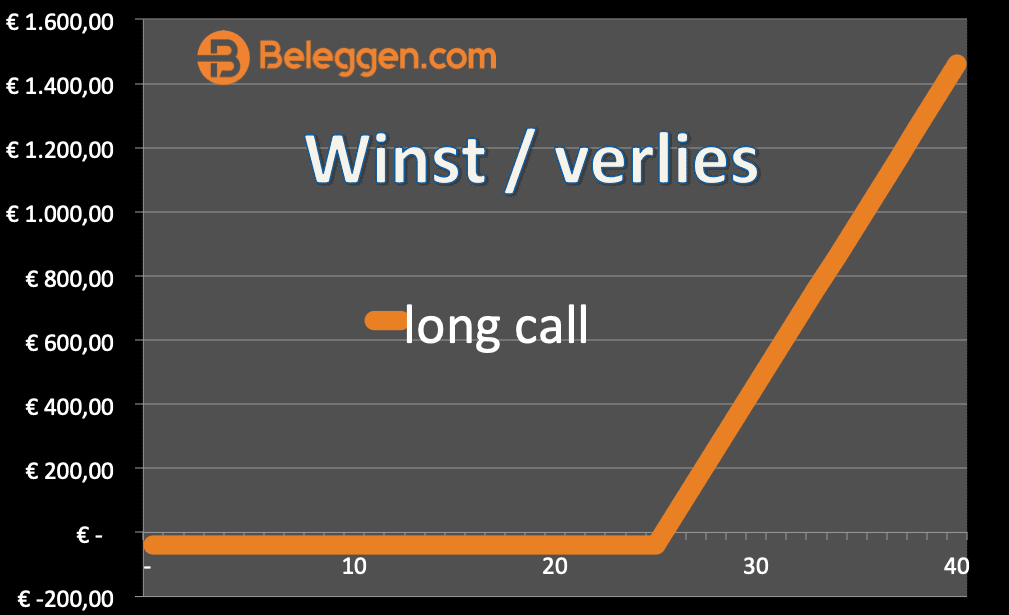

In plaats van direct 100 aandelen te kopen op de beurs, kunnen ook call-opties worden gekocht. Voor call-opties wordt een optiepremie betaald in plaats van het volledige bedrag wat je voor aandelen zou moeten kopen. Als een call-optie bijvoorbeeld kan worden gekocht voor € 0,50 betaal je € 0,50 maal 100 = € 50 in plaats van € 1000 voor 100 aandelen ABC tegen een koers van € 10.

Hefboom, oftewel leverage

Op deze wijze kan er met minder kapitaal (dus met een hefboom, oftewel ‘leverage’) worden geprofiteerd van een koersstijging van het aandeel ABC. Het winstpotentieel is onbeperkt, terwijl het maximale verlies € 50 bedraagt. Om te profiteren van een koersstijging middels calls, zal het aandeel evenwel (op korte termijn) moeten stijgen tot boven de uitoefenprijs en ook voor de expiratiedatum, anders verliest de call zijn waarde.

De tijdswaarde is het grote verschil tussen aandelen en call-opties. Het is dus van belang om niet alleen een inschatting te maken over de richting van het aandeel (of de index), maar ook de termijn waarbinnen het aandeel zal moeten gaan stijgen.

Bovendien zal een inschatting moeten worden gemaakt over de beweeglijkheid van het aandeel. Zowel de richting, de tijd als de beweeglijkheid bepalen de waarde van een optie. Dit maakt het beleggen met call-opties lastiger dan het beleggen met aandelen. De beloning van een juiste inschatting is echter groter. Een verkeerde inschatting van richting, tijd of beweeglijkheid, kan echter leiden tot een verlies. Een belegger zal dus goed moeten weten wat hij aan het doen is.

Een optie is een recht

Een call optie is te vergelijken met een optie op een huis. Je hebt het recht om gedurende een bepaalde periode het huis te kopen. Het is geen plicht, dus stel dat de waarde van het huis in deze periode daalt, dan kan je het huis goedkoper kopen, dan wanneer je het recht zou uitoefenen.

Wanneer het huis in waarde stijgt, dan maak je gebruik van het recht om het huis te kopen voor de overeengekomen prijs. Je hebt als koper dus een keus. Een verkoper van een call optie heeft minder keus en zal een vergoeding vragen voor het risico dat hij loopt. De koper van de optie betaalt dus een premie voor dit recht aan de verkoper van dit recht.

Selecteer gratis 30 winstgevende aandelen binnen 5 minuten

Download de gratis handleiding ‘Hoe selecteer je 30 aandelen binnen 5 minuten’ zodat ook jij winst maakt op de beurs.

De handleiding is gratis en laat je zien hoe je succesvol belegt, zonder veel tijd te investeren of veel risico te lopen met behulp van eenvoudige en bewezen strategieën. Klik op de link om te downloaden: https://www.10stappen.com

Pin ook deze handige infographics over call-opties.

(artikel gaat verder onder de infographic)

Het niet uitoefenen van call-opties

In de VS zijn op de beurs verhandelde opties niet beschermd tegen contante dividendbetalingen op de onderliggende aandelen. Bijgevolg kan het interessant zijn om deep in-the-money call-opties uit te oefenen net voor de ex-dividenddag. In deze studie is onderzocht in hoeverre bezitters van callopties er goed aan doen de calls in bezit niet uit te oefenen de dag voorafgaand aan het ex-dividend gaan (de datum waarop een dividend aan een aandeel wordt toegekend).

Op basis van een steekproef is vastgesteld dat in de periode januari 1996 tot en met april 2006 meer dan de helft van de openstaande longposities niet werd uitgeoefend. De bezitters van de calls in kwestie hebben zo over een periode van 10 jaar 491 miljoen dollar hebben verloren. Dit geld verdwijnt vervolgens in de zakken van de market makers.

De koers van een deep in the money optie gedraagt zich overigens vrijwel hetzelfde als de koers van een aandeel. De prijs van de optie beweegt in dat geval vrijwel helemaal mee met de prijsontwikkeling van het aandeel. Afhankelijk of een optie intrinsieke waarde bevat, wordt een optie in the money, at the money of out of the money genoemd[1].

Een call-optie heeft een ingebedde hefboomwerking, hoe zit dat?

Veel derivaten hebben een ingebedde hefboomwerking (embedded leverage) en dat is dus ook het geval met opties. Een embedded leverage verlicht de hefboombeperkingen voor de beleggers, wat laat veronderstellen dat het rendement wordt verlaagd.

Uit het onderzoek blijkt activaklassen met ingebedde hefboomwerking zoals opties een laag risico gecorrigeerd rendement bieden. In de praktijk wordt een relatief hoge ingebedde hefboomwerking inderdaad geassocieerd met lagere rendementen.

In de studie worden uitgebreide robuustheidstests geanalyseerd. Met afsluitend een beschouwing over de bredere implicaties van embedded leverage voor de financiële sector in het algemeen en voor opties in het bijzonder.

Men spreekt van hefboomwerking of leverage wanneer een kleine invloed wordt aangewend om een groot effect te bereiken. Bijvoorbeeld bij de handel in derivaten zoals opties. Winsten kunnen relatief groter worden, maar verliezen kunnen dat eveneens ook zijn. De leverage kan dus in het voordeel van de belegger spelen, maar ook in zijn nadeel. Er is zelfs kans dat de hele belegging verloren gaat.

Afhankelijk van het geval kan er zelfs een bijkomend bedrag verschuldigd zijn dat de belegger moet vereffenen. Bij het kopen van opties is de waardeverandering van de onderliggende waarde extra groot in verhouding tot de betaalde optiepremie, maar de schade is beperkt tot deze inleg. Bij het schrijven van opties kan het verlies hoger lopen dan de inzet[2].

Download Nu ‘7 geheimen van succesvol beleggen’ omdat u dan winst kunt gaan maken op de beurs.

Beleggen op de beurs is een goed idee, omdat u dan uw vermogen in tact laat en zelfs kunt laten groeien. Maar u moet wel weten wat u moet doen. Download nu de gratis handleiding ‘7 Geheimen van Succesvol Beleggen’ op https://www.30aandelen.nl/optin-goud1597654353177

De volatiliteit bij derivaten zoals opties en de modelvrije impliciete hefboom

Onderzoekers hebben de robuuste replicatietheorie van volatiele derivaten opnieuw bekeken en introduceerden een bredere klasse die mag beschouwd worden als de tweede generatie van die volatiele derivaten.

Een voorbeeld van die tweede generatie van volatiele derivaten (afgeleide producten die zich erg beweeglijk gedragen) is een swapcontract over de kwadratische co-variatie tussen een prijs van een activa, zoals een optie en de modelvrije impliciete variantie (MFIV) van dat activa. Het kan op een modelvrije manier worden gerepliceerd. Daarbij kan de fair strike (uitoefenprijs) kan worden geïnterpreteerd als een modelvrije maatstaf voor de co-variatie van de activaprijs en de gerealiseerde variatie.

Het resultaat wordt weergegeven in een opmerkelijk eenvoudige vorm, waardoor deze kan worden berekend op basis van de impliciete volatiliteit zoals weergegeven in het Black-Scholes model.

Het Black-Scholes-model is een wiskundig model van een markt, waarin de prijs van bijvoorbeeld een optie een stochastisch proces is. De afleiding van de Black-Scholes formule is door Fischer Black and Myron Scholes voor het eerst beschreven in hun artikel “The Pricing of Options and Corporate Liabilities” in The Journal of Political Economy, Vol. 81, No. 3 (May – Jun., 1973), pp. 637-654. De afleiding is gebaseerd op de basisprincipes van replicatie, arbitrage en hedging. En wel zodanig dat zij door middel van een combinatie van aandelen (long) en opties (short) een risicoloze hedge introduceren[3].

Een algemeen prijskader voor opties met meerdere volatiliteits- en hefboomcomponenten

In de huidige literatuur is de analytische traceerbaarheid van prijsmodellen voor opties alleen gegarandeerd voor tamelijk specifieke typen modellen en dus niet voor het volledig beschikbare gamma.

In deze studie wordt een zeer algemeen en volledig analytisch prijskader voor opties voorgesteld. Dat een brede klasse van discrete tijdmodellen omvat met een structuur die meerdere componenten bevat zowel wat onder andere volatiliteit (beweeglijkheid) als hefboomwerking (leverage), rekening houdend met meerdere risicopremies.

Hoewel het voorgestelde raamwerk algemeen genoeg is om ofwel de volatiliteit van het GARCH-type, ofwel de gerealiseerde volatiliteit of een combinatie van beiden op te nemen, richt het artikel zich op prijsmodellen voor volatiele opties op basis van het Heterogenous Autoregressive Gamma (HARG)-model van Corsi (2013) om heterogene hefboomstructuren met meerdere componenten op te nemen.

Door dit analytisch hanteerbare asymmetrische HARG-model toe te passen op een groot aantal S&P 500-indexopties wordt aangetoond dat het mogelijk is om out-of-the-money opties beter te prijzen in vergelijking met de bestaande benchmarks. Het GARCH-proces is een gegeneraliseerde autoregressieve conditionele heteroskedasticiteitsproces (afgekort GARCH) econometrische term die in 1982 is ontwikkeld door Robert F. Engle. Deze econoom was in 2003 winnaar van de Nobelprijs. GARCH beschrijft kort samengevat een manier van benadering om de volatiliteit op financiële markten te schatten[4].

Handleiding Geld verdienen met opties

Download hier de handleiding vol met geheimen hoe geld te verdienen met opties, geschreven door Drs. Harm van Wijk.

+ Bonus spreadsheets waarmee je eenvoudig de beste opties kunt selecteren

+ Extra bonus een 5%-rendementsabonnement op OptieAlert

+ 30 dagen niet goed, geld terug garantie

Klik op de volgende link voor meer informatie: https://beleggen.com/geld-verdienen-met-opties/

Weten welke aandelen in een stijgende of een dalende trend zitten? Zie https://slim.beleggen.com/tradingnavigator

Bronnen:

[1] https://www.sciencedirect.com/science/article/abs/pii/S1386418107000274

[2] https://www.nber.org/papers/w18558

[3] https://www.worldscientific.com/doi/abs/10.1142/S0219024914500022

[4] https://www.sciencedirect.com/science/article/abs/pii/S0304407615000615